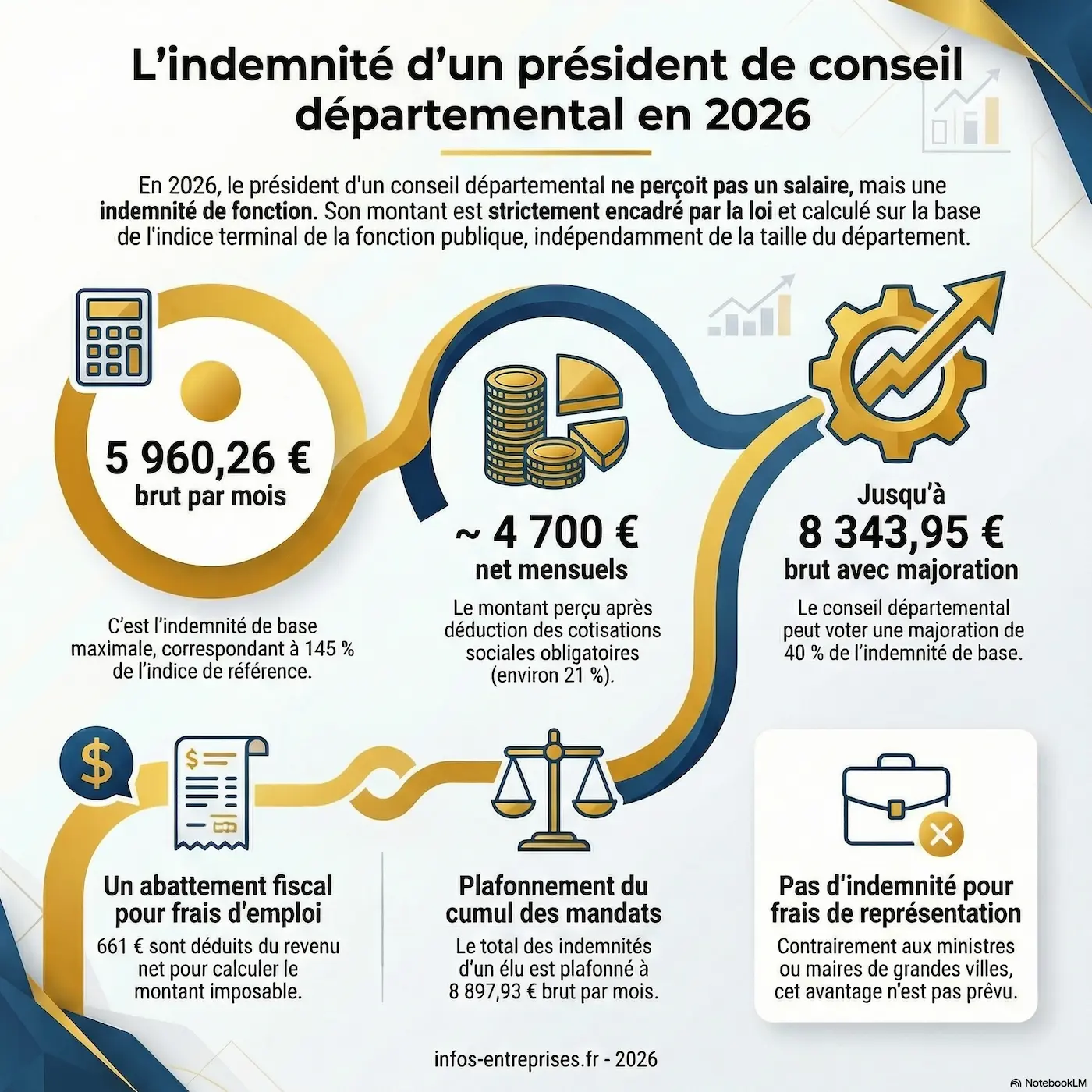

En 2026, un président de conseil départemental perçoit une indemnité maximale de 5 960,26 euros brut par mois, soit environ 4 700 euros net avant impôt. Cette rémunération, encadrée par le code général des collectivités territoriales (CGCT), peut être majorée de 40 % pour atteindre 8 343,95 euros brut mensuels. Contrairement aux idées reçues, il ne s’agit pas d’un salaire mais d’une indemnité de fonction, versée en contrepartie des sujétions liées à l’exercice du mandat. Décryptage complet d’une rémunération méconnue.

Les chiffres clés de l’indemnité d’un président de conseil départemental en 2026

- Indemnité brute mensuelle de base : 5 960,26 euros (145 % de l’IBT)

- Indemnité avec majoration de 40 % : 8 343,95 euros brut

- Indemnité nette estimée (base) : environ 4 700 euros

- Plafond de cumul des mandats : 8 897,93 euros brut/mois

- Indice brut terminal (IBT) de référence : 1027

- Ratio SMIC : 3,3 fois le SMIC brut (indemnité de base)

Quelle est l’indemnité d’un président de conseil départemental en 2026 ?

Le président du conseil départemental ne perçoit pas un salaire au sens strict du terme, mais une indemnité de fonction. Cette distinction, loin d’être sémantique, traduit le principe constitutionnel de gratuité du mandat électif. L’indemnité vise à compenser les contraintes et sujétions liées à l’exercice de la fonction, sans constituer une rémunération au sens du droit du travail.

Cette indemnité est encadrée par les articles L. 3123-16 et L. 3123-17 du code général des collectivités territoriales (CGCT). Le montant maximal est fixé à 145 % de l’indice brut terminal (IBT) de la fonction publique, soit l’indice 1027. Au 1er janvier 2026, cela représente 5 960,26 euros brut mensuels.

| Élément de l’indemnité | Calcul | Montant brut mensuel |

|---|---|---|

| Valeur de l’IBT (indice 1027) | Base de référence | 4 110,52 euros |

| Indemnité de base (145 % IBT) | 4 110,52 × 1,45 | 5 960,26 euros |

| Majoration possible (+40 %) | 5 960,26 × 1,40 | + 2 384,10 euros |

| Indemnité maximale avec majoration | 203 % de l’IBT | 8 343,95 euros |

Pourquoi trouve-t-on encore le chiffre de 5 639 euros sur certains sites ?

De nombreux articles affichent encore un montant d’environ 5 639 euros brut mensuels pour l’indemnité du président de conseil départemental. Cette donnée est obsolète : elle correspond à l’ancienne valeur de l’IBT, avant les revalorisations successives du point d’indice de la fonction publique intervenues en 2022 (+3,5 %), 2023 (+1,5 %) et 2024 (+5 points d’indice majoré). Depuis le 1er janvier 2024, le montant actualisé est bien de 5 960,26 euros brut, inchangé au 1er janvier 2026 en l’absence de nouvelle revalorisation.

Sur l’année, un président de conseil départemental percevant l’indemnité maximale de base touche donc 71 523 euros brut, soit environ 56 400 euros net avant impôt sur le revenu. Un montant qui positionne cette fonction parmi les mandats électifs locaux les mieux rémunérés, mais qui reste en deçà de celui d’un ministre (10 692 euros brut mensuels).

Comment est calculée la rémunération d’un président de conseil départemental ?

Le mécanisme de calcul de l’indemnité présidentielle départementale repose sur deux piliers : le code général des collectivités territoriales, qui fixe les pourcentages applicables, et la valeur du point d’indice de la fonction publique, qui détermine le montant de l’IBT.

Le cadre juridique : les articles L. 3123-16 et L. 3123-17 du CGCT

L’article L. 3123-17 du CGCT dispose que l’indemnité de fonction du président du conseil départemental est au maximum égale au terme de référence mentionné à l’article L. 3123-16, majoré de 45 %. Ce terme de référence correspond à l’indice brut terminal de l’échelle indiciaire de la fonction publique, soit l’indice 1027. L’indemnité maximale s’établit donc à 145 % de l’IBT.

Cette règle s’applique uniformément à tous les départements, quelle que soit leur population. Contrairement aux maires dont l’indemnité varie selon la strate démographique de leur commune, le président de conseil départemental bénéficie d’un plafond unique.

La majoration de 40 % : une possibilité encadrée

Le CGCT autorise le conseil départemental à voter une majoration de 40 % de l’indemnité de base du président. Cette majoration porte l’indemnité maximale à 203 % de l’IBT, soit 8 343,95 euros brut mensuels. Elle n’est toutefois pas automatique et doit faire l’objet d’une délibération explicite de l’assemblée départementale.

Pour être applicable, cette majoration doit respecter une condition essentielle : le montant total des indemnités maximales susceptibles d’être allouées aux membres du conseil départemental ne doit pas être dépassé, hors prise en compte de la majoration elle-même. Cette règle vise à éviter que la majoration du président ne se fasse au détriment des autres élus départementaux.

La valeur du point d’indice : variable d’ajustement

L’indice brut terminal (IBT) est indexé sur la valeur du point d’indice de la fonction publique. Après plusieurs années de gel, ce point a connu des revalorisations significatives : +3,5 % au 1er juillet 2022, +1,5 % au 1er juillet 2023, puis l’attribution de 5 points d’indice majoré supplémentaires au 1er janvier 2024.

Au 1er janvier 2026, en l’absence de nouvelle revalorisation du point d’indice (gelé à 4,92 euros depuis juillet 2023), la valeur de l’IBT reste fixée à 4 110,52 euros mensuels. C’est sur cette base que se calcule l’indemnité du président de conseil départemental.

Président, vice-présidents, conseillers : qui gagne combien au conseil départemental ?

La hiérarchie des indemnités au sein du conseil départemental reflète les niveaux de responsabilité. Le président se situe au sommet, suivi des vice-présidents, des membres de la commission permanente et des conseillers départementaux. Les montants varient également selon la population du département pour les conseillers.

| Fonction | Base de calcul | Indemnité brute maximale |

|---|---|---|

| Président du conseil départemental | 145 % de l’IBT | 5 960,26 euros |

| Vice-président (département > 1,25 M hab.) | Indemnité conseiller + 40 % | 4 028,32 euros |

| Vice-président (département < 250 000 hab.) | Indemnité conseiller + 40 % | 2 301,90 euros |

| Membre commission permanente (> 1,25 M hab.) | Indemnité conseiller + 10 % | 3 165,11 euros |

| Conseiller départemental (> 1,25 M hab.) | 70 % de l’IBT | 2 877,37 euros |

| Conseiller départemental (500 000 à 1 M hab.) | 50 % de l’IBT | 2 055,26 euros |

| Conseiller départemental (< 250 000 hab.) | 40 % de l’IBT | 1 644,21 euros |

L’écart entre le président (5 960,26 euros) et un conseiller départemental de base (1 644,21 à 2 877,37 euros selon la population) reflète la différence de responsabilités. Le président coordonne l’ensemble des politiques départementales, préside l’assemblée, ordonne les dépenses et dirige les services. Il exerce de facto une fonction à temps plein, ce qui justifie cette différence de traitement.

La comparaison avec les autres exécutifs locaux

Dans l’écosystème des élus locaux, le président de conseil départemental se situe dans une fourchette intermédiaire. Un président de région perçoit une indemnité légèrement supérieure (5 960,26 euros également, mais avec des possibilités de majoration plus importantes selon la population régionale). Les maires des grandes villes peuvent également atteindre des niveaux comparables, voire supérieurs pour Paris, Lyon et Marseille.

À titre de comparaison, un député perçoit une indemnité de 7 637 euros brut mensuels, tandis qu’un sénateur touche un montant équivalent. Le Premier ministre et le président de la République perçoivent quant à eux environ 16 000 euros brut mensuels.

Du brut au net : cotisations sociales et fiscalité

L’indemnité brute du président de conseil départemental est soumise à un ensemble de prélèvements obligatoires qui réduisent significativement le montant effectivement perçu.

Les cotisations sociales obligatoires

Les indemnités de fonction des élus locaux sont assujetties aux cotisations sociales dès lors qu’elles dépassent 50 % du plafond de la sécurité sociale, soit 2 002,50 euros mensuels en 2026. Pour un président de conseil départemental, c’est systématiquement le cas.

| Cotisation / Contribution | Part salariale | Part patronale |

|---|---|---|

| Vieillesse plafonnée | 6,90 % | 8,55 % |

| Vieillesse déplafonnée | 0,40 % | 2,02 % |

| IRCANTEC tranche A | 2,84 % | 4,27 % |

| IRCANTEC tranche B | 7,06 % | 12,75 % |

| CSG | 9,20 % | — |

| CRDS | 0,50 % | — |

| Contribution solidarité autonomie | — | 0,30 % |

Au total, les prélèvements obligatoires représentent environ 20 à 22 % du montant brut de l’indemnité. Pour une indemnité de base de 5 960,26 euros brut, le montant net de cotisations s’établit donc aux alentours de 4 700 euros.

L’abattement fiscal : la fraction représentative des frais d’emploi

Pour le calcul de l’impôt sur le revenu, les présidents de conseil départemental bénéficient d’un abattement forfaitaire appelé « fraction représentative des frais d’emploi » (FRFE). Cet abattement varie selon les mandats détenus :

- 661 euros par mois pour un mandat unique dans une collectivité de 3 500 habitants et plus

- 991 euros par mois en cas de mandats multiples dans des collectivités de 3 500 habitants et plus

- 1 592,80 euros par mois si l’élu détient au moins un mandat dans une commune de moins de 3 500 habitants

Cet abattement est déduit du montant net de cotisations pour calculer le revenu imposable. Ainsi, pour un président de conseil départemental percevant l’indemnité de base sans autre mandat, le revenu net imposable mensuel se situe autour de 4 040 euros (4 700 – 661).

Exemple de calcul complet pour 2026

| Étape du calcul | Montant |

|---|---|

| Indemnité brute mensuelle | 5 960,26 euros |

| Cotisations sociales et contributions (≈ 21 %) | – 1 251,65 euros |

| Montant net de cotisations | 4 708,61 euros |

| Abattement fiscal FRFE (mandat unique) | – 661 euros |

| Revenu net imposable mensuel | 4 047,61 euros |

Le plafonnement des indemnités : cumul des mandats et écrêtement

Un élu local ne peut percevoir un montant illimité au titre de ses différents mandats. Le législateur a instauré un plafond global pour éviter les situations de cumul excessif.

Le plafond de 8 897,93 euros brut mensuels

Depuis le 1er janvier 2025, le plafond global des indemnités cumulées s’établit à 8 897,93 euros brut mensuels. Ce montant correspond à une fois et demie l’indemnité parlementaire de base. Lorsque ce seuil est dépassé, les indemnités font l’objet d’un « écrêtement » : le surplus est reversé au budget de la collectivité au sein de laquelle l’élu exerce le mandat le plus récent.

Concrètement, un président de conseil départemental qui serait également conseiller municipal d’une grande ville ne pourrait cumuler les deux indemnités que dans la limite de ce plafond.

Les incompatibilités et non-cumuls

Depuis la loi organique du 14 février 2014, le cumul d’un mandat parlementaire avec une fonction exécutive locale est interdit. Un président de conseil départemental ne peut donc pas être simultanément député ou sénateur. En revanche, il peut cumuler sa fonction avec des mandats locaux non exécutifs, sous réserve du respect du plafond indemnitaire.

Le cumul avec un mandat de député européen est quant à lui possible, mais soumis aux mêmes règles d’écrêtement.

Les avantages complémentaires du président de conseil départemental

Au-delà de l’indemnité de fonction, le président de conseil départemental peut bénéficier de certains avantages en nature, strictement encadrés par le CGCT.

Le véhicule de service

Selon l’article L. 3123-19-3 du CGCT, le conseil départemental peut mettre un véhicule à disposition du président lorsque l’exercice de son mandat le justifie. Il s’agit obligatoirement d’un véhicule de service, utilisable uniquement pour des déplacements professionnels, et non d’un véhicule de fonction autorisant un usage personnel.

Cette mise à disposition doit faire l’objet d’une délibération annuelle précisant les modalités d’usage. Le président n’a donc pas automatiquement droit à un véhicule ; c’est l’assemblée départementale qui en décide.

Les frais de déplacement et de séjour

Les présidents de conseil départemental peuvent percevoir une indemnité de déplacement et le remboursement des frais de séjour engagés pour participer aux réunions de l’assemblée délibérante, des commissions ou des organismes dont ils font partie ès qualités. Ces remboursements sont effectués sur présentation de justificatifs.

L’absence de frais de représentation

Une différence notable avec les ministres

Contrairement aux membres du gouvernement qui disposent d’enveloppes de frais de représentation pouvant atteindre 150 000 euros annuels, aucune disposition du CGCT ne prévoit d’indemnité équivalente pour les présidents de conseil départemental. Les maires de grandes villes peuvent, eux, bénéficier de tels frais de représentation, mais ce n’est pas le cas des exécutifs départementaux.

Récapitulatif des avantages

| Avantage | Conditions | Commentaire |

|---|---|---|

| Véhicule de service | Délibération du conseil | Usage professionnel uniquement |

| Frais de déplacement | Sur justificatifs | Réunions officielles |

| Frais de séjour | Sur justificatifs | Missions et déplacements |

| Frais de représentation | — | Non prévu par le CGCT |

La retraite du président de conseil départemental

Les élus locaux cotisent obligatoirement pour leur retraite, tant au régime général qu’à des régimes complémentaires.

L’IRCANTEC : retraite complémentaire obligatoire

Depuis 1992, tous les élus percevant une indemnité de fonction supérieure à 50 % du plafond de la sécurité sociale cotisent obligatoirement à l’IRCANTEC (Institution de retraite complémentaire des agents non titulaires de l’État et des collectivités publiques). Ce régime de retraite complémentaire s’ajoute au régime général de la sécurité sociale.

Les taux de cotisation IRCANTEC au 1er janvier 2026 s’établissent à 2,84 % (part salariale) et 4,27 % (part patronale) pour la tranche A, et 7,06 % et 12,75 % pour la tranche B.

FONPEL et CAREL : les régimes facultatifs par capitalisation

Les présidents de conseil départemental peuvent également adhérer à titre facultatif aux régimes de retraite par capitalisation FONPEL (Fonds de pension des élus locaux) ou CAREL. Ces contrats permettent la constitution d’une retraite supplémentaire, versée au plus tôt à l’âge de 55 ans sous forme de rente viagère.

L’élu peut cotiser à hauteur de 4 %, 6 % ou 8 % de son indemnité brute. La collectivité verse automatiquement le même montant, cette participation constituant une dépense obligatoire selon l’article L. 2321-2 du CGCT. Ainsi, pour un président cotisant à 8 %, la contribution mensuelle totale atteint 952,84 euros (476,42 euros de part élu + 476,42 euros de part département).

L’allocation différentielle de fin de mandat

La loi n° 2025-1249 du 22 décembre 2025 relative au statut de l’élu local a amélioré les conditions d’indemnisation en fin de mandat. Cette réforme, fruit des travaux de la mission Gatel, vise à sécuriser le parcours des élus ayant cessé leur activité professionnelle pour exercer leur mandat.

Les conditions d’attribution

L’allocation différentielle de fin de mandat est versée aux élus qui remplissent les conditions suivantes : avoir cessé leur activité professionnelle pour assumer leur mandat, être inscrit à France Travail comme demandeur d’emploi, ou avoir repris une activité procurant des revenus inférieurs aux indemnités antérieurement perçues.

Un montant revalorisé et une durée étendue

La loi de 2025 a porté la durée de versement de cette allocation de 12 à 24 mois. Le montant s’établit désormais à 100 % de la différence entre l’indemnité perçue et les ressources de l’élu à l’issue du mandat pendant les 13 premiers mois, puis à 80 % à compter du 14e mois.

Pour un président de conseil départemental ayant perçu l’indemnité de base et se retrouvant sans emploi, l’allocation pourrait ainsi atteindre plusieurs milliers d’euros mensuels pendant deux ans.

Ce qu’il faut retenir sur l’indemnité du président de conseil départemental

Avec 5 960,26 euros brut mensuels en 2026 (soit environ 4 700 euros net avant impôt), le président de conseil départemental perçoit une indemnité qui le place parmi les élus locaux les mieux rémunérés, après les exécutifs des grandes régions et des plus grandes villes. Cette indemnité, identique pour tous les départements quelle que soit leur population, peut être majorée de 40 % par délibération du conseil, portant le plafond à 8 343,95 euros brut.

Contrairement aux idées reçues, cette rémunération n’est pas un « salaire » mais une indemnité de fonction, compensant les sujétions liées à l’exercice d’un mandat exigeant. Le président de conseil départemental exerce de facto une fonction à temps plein, avec des responsabilités importantes en matière d’action sociale, de gestion des collèges, d’aménagement du territoire et de solidarité territoriale.

Les avantages complémentaires (véhicule de service, frais de déplacement) restent encadrés et soumis à délibération. Aucune enveloppe de frais de représentation n’est prévue, contrairement aux maires ou aux ministres. La retraite est assurée par le régime général et l’IRCANTEC, avec la possibilité d’adhérer aux fonds de pension FONPEL ou CAREL pour constituer une retraite supplémentaire par capitalisation.

Pour aller plus loin sur les rémunérations des élus

Découvrez également combien gagnent les autres acteurs de la vie politique française : les maires, les conseillers municipaux, les présidents de région, les députés et sénateurs, ou encore les membres du gouvernement.

Questions fréquentes sur l’indemnité du président de conseil départemental

Quel est le salaire net d’un président de conseil départemental en 2026 ?

Le président de conseil départemental perçoit une indemnité brute maximale de 5 960,26 euros par mois (sans majoration). Après déduction des cotisations sociales (environ 21 %), le montant net avant impôt s’établit aux alentours de 4 700 euros. Avec la majoration de 40 %, l’indemnité peut atteindre 8 343,95 euros brut, soit environ 6 600 euros net.

L’indemnité varie-t-elle selon la population du département ?

Non, contrairement aux conseillers départementaux dont l’indemnité varie selon la strate démographique, le président perçoit une indemnité forfaitaire identique quel que soit le département : 145 % de l’indice brut terminal. Seule la majoration de 40 % peut créer des différences entre départements, selon que le conseil l’ait votée ou non.

Le président de conseil départemental a-t-il droit à une voiture de fonction ?

Le CGCT ne prévoit pas de véhicule de fonction pour le président de conseil départemental, mais un véhicule de service peut lui être attribué par délibération du conseil. Ce véhicule est strictement réservé aux déplacements professionnels liés à l’exercice du mandat, et ne peut être utilisé à des fins personnelles.

Le président peut-il cumuler son indemnité avec d’autres mandats ?

Oui, mais dans la limite du plafond de 8 897,93 euros brut mensuels fixé depuis le 1er janvier 2025. Au-delà de ce seuil, les indemnités font l’objet d’un écrêtement. Par ailleurs, le cumul avec un mandat parlementaire (député ou sénateur) est interdit depuis 2014 pour les fonctions exécutives locales.

Comment est fixée l’indemnité exacte dans chaque département ?

C’est le conseil départemental qui fixe, par délibération, le montant de l’indemnité de son président, dans la limite du plafond légal. Le président peut demander une indemnité inférieure au maximum. La délibération peut également prévoir la majoration de 40 % si les conditions budgétaires sont réunies. En pratique, la plupart des présidents perçoivent l’indemnité maximale.

Les indemnités sont-elles imposables ?

Oui, les indemnités de fonction des élus locaux sont soumises à l’impôt sur le revenu dans la catégorie des traitements et salaires. Toutefois, un abattement forfaitaire (fraction représentative des frais d’emploi) est appliqué avant calcul de l’impôt, variant de 661 à 1 592,80 euros mensuels selon les mandats détenus.

Sources

Cet article a été rédigé à partir des données officielles les plus récentes disponibles. Dernière mise à jour : janvier 2026.

- Légifrance – Article L. 3123-17 du CGCT (indemnité du président de conseil départemental)

- DGCL – Indemnités de fonction des élus locaux

- La Finance pour Tous – Être élu en France, combien ça rapporte ?

- URSSAF – Cotisations des élus locaux

- Vie Publique – Loi du 22 décembre 2025 relative au statut de l’élu local

- AMF 62 – Revalorisation de l’indice brut terminal

RESSOURCES

Combien gagne…

NEWS

Onboarding digital : comment les entreprises structurent l’intégration des recrues

Un CDI sur cinq est rompu pendant la période d'essai. Le chiffre, issu des données DARES, est resté stable ces dernières années. Ce qui a changé, c'est le volume : +29 % de ruptures de période d'essai entre 2019 et 2023. Autrement dit, les entreprises recrutent...

L’économie keynésienne : le rôle de l’État stratège en 2026

L'essentiel à retenir : la pensée keynésienne impose l'État comme régulateur stratégique face à l'instabilité naturelle des marchés. En période de crise, le soutien à la demande globale et l'investissement public activent un multiplicateur de richesse essentiel au...

Les obligations comptables du CSE : comprendre les règles à respecter

Le comité social et économique (CSE) a pour mission de représenter les salariés tout en assurant une gestion responsable et transparente de ses finances. Selon la taille du comité et le montant de ses ressources, il doit se plier à des obligations comptables cse qui...

Les stratégies de fidélisation client B2B en 2026

L'essentiel à retenir : la fidélisation B2B en 2026 exige de muter du modèle transactionnel vers un partenariat de croissance stratégique. Pour sécuriser la valeur vie client, les entreprises doivent prioriser un onboarding ultra-personnalisé et l'analyse prédictive...

Critères de choix d’un logiciel GED : la méthode pour ne pas se tromper

Cinq éditeurs majeurs, des dizaines de challengers, et une promesse qui se ressemble d'un site à l'autre : automatiser, sécuriser, fluidifier. Pour un dirigeant de PME ou un responsable des opérations, la question n'est pas « quelle GED (Gestion Électronique des...

Livre communication : les lectures pour maîtriser l’oral

L'essentiel à retenir : l'excellence relationnelle s'articule autour de piliers stratégiques tels que l’attention sincère à l’autre décrite par Dale Carnegie, qui préfigure certaines idées de l’écoute active sans utiliser ce concept théorisé plus tard notamment par le...