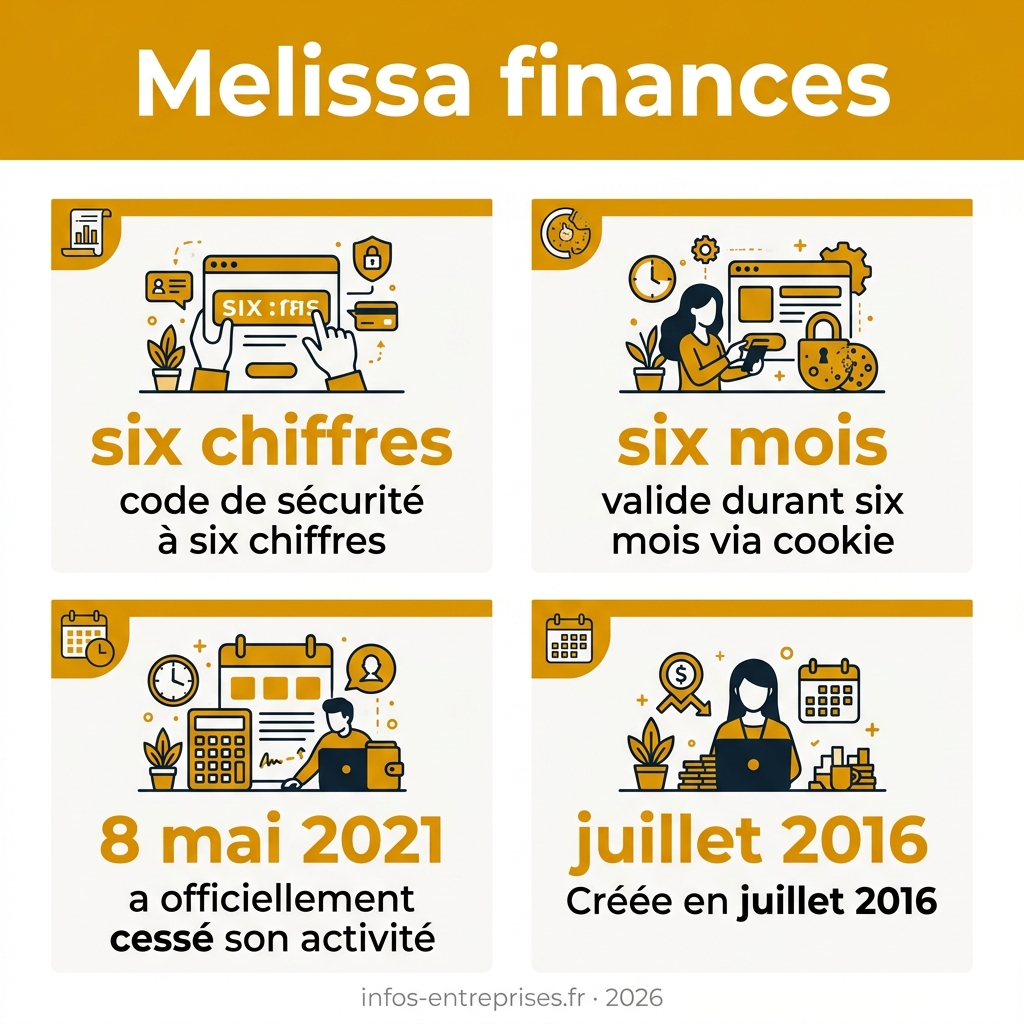

L’essentiel à retenir : la sécurisation de l’accès Mélissa repose sur une double authentification rigoureuse, combinant identifiants personnels et certificats numériques conformes aux normes RGS. Cette architecture protège l’intégrité des données fiscales sensibles. Pour maintenir cette protection, l’usage d’un code de sécurité à six chiffres, valide durant six mois via cookie, demeure la procédure standard impérative.

La société Melissa Finances, spécialisée dans les activités auxiliaires de services financiers, a officiellement cessé son activité le 8 mai 2021 après cinq années d’existence. Cette radiation d’office illustre l’importance d’une gestion rigoureuse des structures professionnelles et de leurs accès numériques. De nombreux agents et partenaires peinent encore à sécuriser leurs échanges critiques ou à stabiliser leur budget face aux imprévus.

Cet article détaille les protocoles d’authentification par certificat numérique et les méthodes concrètes pour restaurer votre équilibre financier après une transition brutale.

- Comment sécuriser l’accès à votre messagerie professionnelle Mélissa ?

- 3 étapes pour stabiliser votre budget mensuel après un imprévu

- Dispositifs d’aide et accompagnement face au risque de surendettement

- Stratégies de reconstruction pour une épargne de précaution durable

Comment sécuriser l’accès à votre messagerie professionnelle Mélissa ?

L’accès Mélissa exige un certificat numérique valide et des identifiants DGFiP personnels. La sécurité repose sur la navigation privée et la déconnexion systématique pour protéger les données fiscales sensibles, des protocoles rigoureux qui garantissent l’intégrité de votre environnement de travail numérique.

La rigueur technique constitue le premier rempart de l’administration.

Protocoles de connexion et authentification des agents

L’accès au portail Mélissa nécessite votre identifiant agent unique. Ce code est strictement personnel. On ne doit jamais le partager avec des collègues de bureau.

Le certificat numérique valide votre identité sur le réseau interne. C’est une barrière technique contre les intrusions. Sans ce fichier, la connexion échoue systématiquement. Vérifiez la validité du certificat avant toute session critique.

Ces protocoles assurent la confidentialité des échanges professionnels. Vous protégez ainsi les informations stratégiques de l’administration des finances.

La sécurité logicielle ne suffit pas sans une hygiène informatique rigoureuse de la part de l’utilisateur.

Vigilance numérique : navigation privée et déconnexion

Activez toujours la navigation privée sur un ordinateur partagé. Cela évite l’enregistrement automatique de vos mots de passe. C’est un réflexe de sécurité élémentaire pour tout agent public vigilant.

La procédure de déconnexion doit être complète après chaque usage. Fermez l’onglet puis la fenêtre du navigateur. Cette action invalide immédiatement votre jeton de session active pour éviter l’usurpation.

- Ouvrir une fenêtre privée (Ctrl+Maj+N)

- Saisir l’adresse officielle

- Se déconnecter via le bouton dédié

- Fermer le navigateur

La protection des flux de données dépend de l’application stricte de ces méthodes d’authentification et de sortie de session.

3 étapes pour stabiliser votre budget mensuel après un imprévu

La sécurité numérique n’est qu’un aspect de votre sérénité. La maîtrise de vos finances personnelles exige une rigueur identique, surtout après un changement de situation brutale.

Évaluation des ressources et arbitrage des charges fixes

Listez vos nouveaux revenus après une séparation ou un changement d’emploi. Incluez les aides sociales et allocations. Soyez honnête avec vos chiffres réels. Un budget réaliste exige une transparence totale sur vos entrées d’argent.

Identifiez vos dépenses incompressibles comme le loyer ou l’électricité. Soustrayez ces charges de vos revenus. Le montant restant constitue votre reste à vivre quotidien.

Priorisez toujours le paiement de votre logement. C’est la base de votre stabilité financière en période de crise.

Utilisation des outils de simulation budgétaire en ligne

Utilisez les simulateurs officiels pour calculer votre futur impôt. Ces outils anticipent les prélèvements à la source. Vous éviterez ainsi de mauvaises surprises fiscales.

Les applications bancaires classent vos dépenses. Repérez les abonnements inutiles à résilier. Chaque économie renforce votre capacité de rebond financier.

| Outil | Utilité principale | Public visé |

|---|---|---|

| Simulateur d’impôt | Anticiper le prélèvement. | Contribuables. |

| Calculateur de reste à vivre | Déterminer le disponible. | Particuliers. |

| Appli bancaire | Réduire les abonnements. | Gestionnaires. |

| Simulateur d’aides | Identifier les droits. | Foyers modestes. |

Ces outils limitent les découverts à condition d’intégrer une stratégie de vigilance budgétaire.

Dispositifs d’aide et accompagnement face au risque de surendettement

Les outils numériques aident à y voir clair, mais ne suffisent pas toujours quand les dettes s’accumulent et qu’une aide humaine devient indispensable.

Rôle des Points Conseil Budget pour un soutien personnalisé

Les Points Conseil Budget offrent un accueil gratuit et confidentiel. Des conseillers experts analysent votre situation financière globale. Ils vous aident à négocier des délais de paiement avec vos créanciers.

Ces professionnels vous accompagnent dans la rédaction d’un dossier de surendettement. Ils servent de médiateurs auprès des banques. Leur objectif est de stabiliser votre situation avant l’incident de paiement.

- Diagnostic budgétaire complet

- Aide aux démarches administratives

- Médiation bancaire

- Conseils pour réduire les frais

Priorisation des paiements en période de forte tension financière

Réglez vos dettes selon leur dangerosité juridique. Le loyer et les charges d’énergie sont prioritaires. Les crédits à la consommation peuvent souvent être renégociés. Ne laissez jamais une petite dette devenir une procédure d’expulsion ou de saisie.

En cas de rupture brutale de revenus, sollicitez les aides d’urgence. Contactez les services sociaux de votre mairie. Ils disposent parfois de fonds de secours pour les situations critiques.

Agissez vite dès le premier impayé. Le silence est votre pire ennemi face aux organismes de recouvrement agressifs.

Stratégies de reconstruction pour une épargne de précaution durable

Sortir la tête de l’eau n’est que la première étape. La véritable sécurité réside dans la reconstruction d’une épargne solide et autonome.

Réorganisation des comptes bancaires après une séparation

Désolidarisez vos comptes joints le plus rapidement possible. Cela bloque les dépenses imprévues de votre ex-conjoint. C’est une étape juridique cruciale pour protéger votre propre patrimoine financier.

Ouvrez un compte individuel dans une nouvelle banque si nécessaire. Choisissez un établissement avec des frais de gestion réduits. Adaptez vos moyens de paiement à vos nouvelles capacités de remboursement.

Sécurisez les flux financiers personnels via ces actions :

- Révocation des procurations

- Clôture des cartes bancaires communes

- Changement des domiciliations de revenus

- Ouverture d’un livret d’épargne personnel

Méthodes pour reconstituer un fonds de secours résilient

Automatisez des micro-virements de dix ou vingt euros chaque mois. Cette épargne « invisible » se cumule sans effort conscient. Placez cet argent sur un support liquide comme un Livret A. Vous devez pouvoir débloquer ces fonds instantanément en cas d’urgence.

Fixez-vous des paliers de capitalisation progressifs et atteignables. Commencez par viser un mois de salaire de côté. Puis augmentez cet objectif vers trois mois de dépenses courantes sécurisées.

Cette réserve financière est votre bouclier contre les futurs coups du sort. Elle garantit votre indépendance et votre sérénité.

L’analyse des flux post-séparation montre que la stabilité retrouvée dépend de cette rigueur budgétaire immédiate.

La maîtrise de vos protocoles numériques et l’arbitrage rigoureux de vos ressources garantissent une stabilité durable. En sécurisant vos accès et en reconstituant un fonds de secours, vous protégez votre autonomie. Pour aller plus loin, consultez les Points Conseil Budget de votre département : ils proposent des accompagnements personnalisés gratuits pour transformer ces principes en plan d’action concret.

FAQ

Comment sécuriser l’accès à ma messagerie professionnelle via le portail Mélissa ?

La sécurisation de votre environnement numérique repose sur une authentification rigoureuse. Pour accéder à votre messagerie, vous devez impérativement utiliser votre identifiant d’agent unique ainsi qu’un certificat numérique valide, qui fait office de barrière technique contre les intrusions. Ces éléments sont strictement personnels et ne doivent en aucun cas être partagés avec des tiers.

Nous vous recommandons également d’adopter des réflexes de vigilance systématiques, tels que l’activation de la navigation privée sur les postes partagés et une déconnexion complète en fin de session. Ces protocoles garantissent l’intégrité et la confidentialité des données fiscales sensibles que vous traitez quotidiennement.

Quels sont les motifs de demande disponibles sur la messagerie sécurisée de la DGFiP ?

L’interface de messagerie sécurisée, accessible via votre espace professionnel, permet d’initier des échanges structurés selon des motifs prédéfinis. Vous pouvez notamment signaler un changement de situation (adresse, coordonnées bancaires, situation familiale), poser des questions relatives aux paiements et à la mensualisation, ou solliciter des précisions sur le prélèvement à la source.

Le système permet également de gérer les demandes de documents administratifs, comme les attestations de résidence, et de formuler des réclamations concernant les taxes foncières ou d’habitation. Un historique complet est disponible sous l’onglet « mes échanges » pour assurer le suivi de vos démarches.

Quelle est la situation actuelle de l’entité Melissa Finances ?

Melissa Finances était une Société par actions simplifiée (SAS) spécialisée dans les activités auxiliaires de services financiers. Créée en juillet 2016, cette structure a officiellement cessé son activité. Elle a fait l’objet d’une radiation d’office du Registre du Commerce et des Sociétés (RCS) ainsi que de l’INSEE le 8 mai 2021.

Cette cessation d’activité fait suite à une mention portée d’office en février 2021 constatant l’absence d’activité à l’adresse déclarée. En conséquence, l’entité n’est plus opérationnelle et ne dispose plus de siège social actif à Levallois-Perret ou Asnières-sur-Seine.

Comment la navigation privée renforce-t-elle la protection de mes sessions professionnelles ?

Le mode de navigation privée, ou mode incognito, crée une session isolée qui ne conserve ni l’historique de navigation, ni les cookies, ni les données temporaires après la fermeture des fenêtres. Pour un agent public, cela empêche l’enregistrement automatique des mots de passe et des jetons de session sur le terminal utilisé.

Toutefois, nous rappelons que ce mode ne garantit pas l’anonymat vis-à-vis du réseau professionnel ou du fournisseur d’accès. Il constitue une protection locale essentielle pour éviter qu’un utilisateur ultérieur du même poste ne puisse accéder à vos informations de connexion ou à vos échanges confidentiels.

Quels dispositifs existent pour prévenir le surendettement et gérer ses finances ?

Face à une dégradation de la situation financière, les Points Conseil Budget offrent un accompagnement gratuit et confidentiel. Ces experts vous aident à réaliser un diagnostic complet, à négocier des délais de paiement avec vos créanciers et vous assistent dans la constitution d’un dossier de surendettement si la situation l’exige.

En parallèle, l’utilisation d’outils de simulation en ligne permet d’anticiper la charge fiscale et de calculer précisément votre reste à vivre. Nous préconisons une hiérarchisation stricte des paiements, en priorisant le loyer et les charges d’énergie pour sécuriser votre socle de vie avant d’engager des médiations bancaires.