L’essentiel à retenir : la maîtrise du pouvoir d’achat repose sur une architecture budgétaire rigoureuse, articulée autour de la règle 50/30/20 et du système des enveloppes. Cette structuration des flux, couplée à l’automatisation d’un fonds d’urgence couvrant trois à six mois de charges, sécurise durablement votre trajectoire financière. L’impact est immédiat : une neutralisation des frais bancaires et une optimisation systémique de chaque poste de dépense.

La pérennité de votre patrimoine repose sur une architecture financière rigoureuse, pourtant de nombreux foyers voient leur capital s’éroder sous l’effet de flux non maîtrisés. L’inflation des coûts énergétiques et l’accumulation d’abonnements superflus créent une hémorragie budgétaire silencieuse qui compromet votre stabilité financière.

Cet article décrypte les mécanismes opérationnels pour faire des économies grâce à une optimisation méthodique de vos postes de dépenses : nous allons structurer ensemble votre résilience financière.

- Faire des économies : Pilotage budgétaire et structuration des flux

- Optimisation alimentaire : Stratégies de consommation raisonnée

- Efficience énergétique : Réduction des charges fixes domestiques

- Arbitrage contractuel : Rationalisation des services et abonnements

- Mobilité durable : Analyse systémique des coûts de déplacement

- Performance fiscale : Activation des leviers d’allègement

Faire des économies : Pilotage budgétaire et structuration des flux

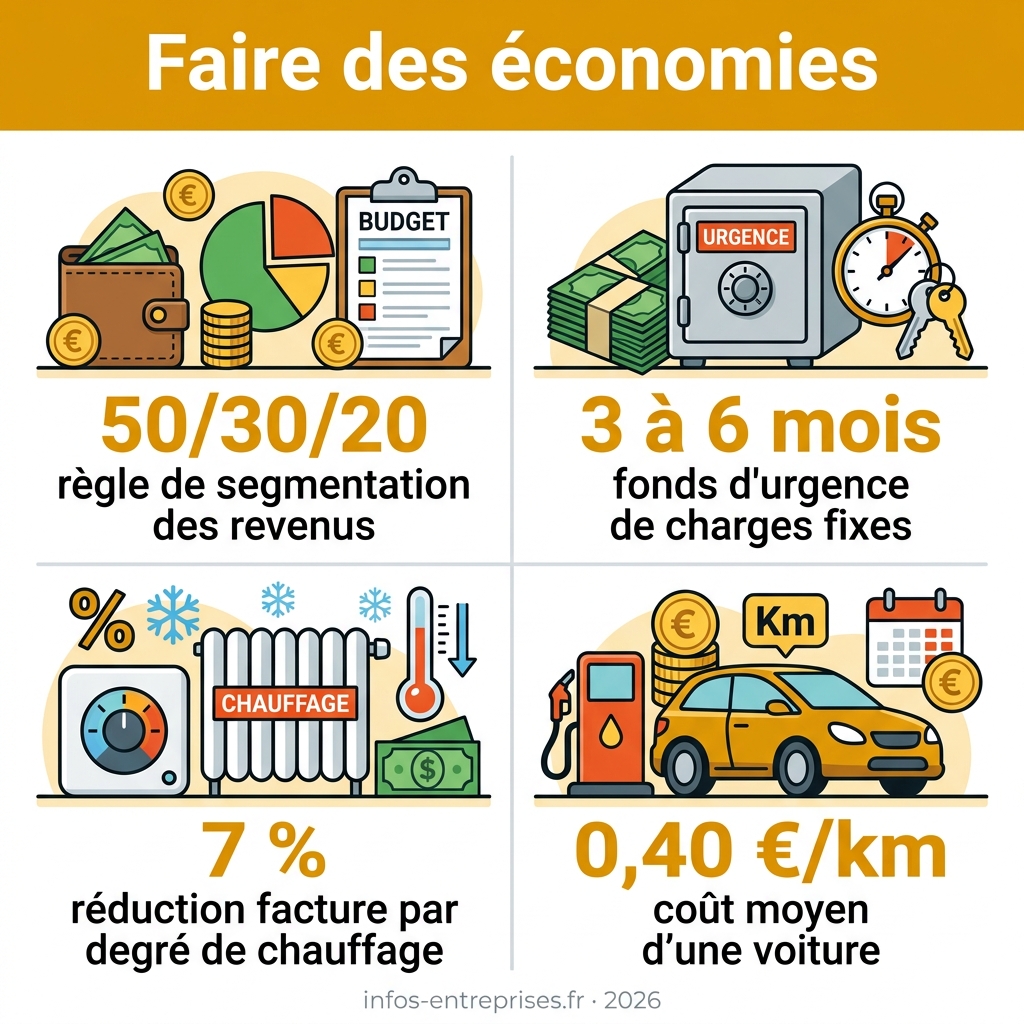

La règle 50/30/20 et le système des enveloppes stabilisent les finances dès le premier mois. L’épargne de précaution idéale couvre trois à six mois de charges fixes, sécurisée par des virements automatiques. Cette rigueur méthodologique permet une segmentation précise des revenus entre besoins, envies et épargne.

Méthodologies de segmentation : Règle 50/30/20 et système des enveloppes

La structure 50/30/20 segmente le revenu net : 50 % pour les besoins, 30 % pour les loisirs et 20 % pour l’épargne. Cette architecture offre une vision limpide des priorités mensuelles. On préserve ainsi l’équilibre financier sans pour autant sacrifier le plaisir.

Le système des enveloppes, ou cash stuffing, encadre les dépenses variables. Cette technique physique interdit tout dépassement du budget alloué aux courses ou aux sorties. On visualise ainsi concrètement la liquidité disponible pour chaque poste.

- 50 % pour le loyer et les factures.

- 30 % pour les loisirs personnels.

- 20 % pour le remboursement de dettes ou l’épargne.

Ingénierie de l’épargne : Automatisation et fonds de sécurité

Le virement automatique doit être programmé impérativement le jour de la paie. C’est le principe fondamental de se payer en premier. Cette automatisation garantit la croissance systématique du capital avant toute dépense.

Le fonds d’urgence constitue un filet de sécurité contre les imprévus. Il couvre les pannes mécaniques ou les soins médicaux inattendus. On doit viser un montant équivalent à trois mois de salaire minimum pour sécuriser son foyer.

Cette réserve doit rester liquide et accessible immédiatement pour une réactivité totale. Un Livret A ou un LDDS convient parfaitement pour ce stockage de sécurité. L’épargne y demeure disponible sans risque de perte en capital.

Audit des services financiers : Frais bancaires et gestion des découverts

Les commissions d’intervention et les agios représentent des charges punitives évitables. Ces frais plombent mécaniquement les budgets déjà fragiles. Il faut agir avec célérité pour limiter ces ponctions bancaires inutiles.

Les banques en ligne affichent souvent des frais de tenue de compte nuls. Le gain annuel par rapport aux réseaux traditionnels peut dépasser cent euros. On aurait tort de négliger cette source d’économie directe et pérenne.

La négociation d’une autorisation de découvert gratuite est une mesure de prudence élémentaire. Elle évite des frais de rejet de prélèvement coûteux lors d’un décalage de trésorerie. C’est un levier simple pour stabiliser son ingénierie financière.

Optimisation alimentaire : Stratégies de consommation raisonnée

Le budget alimentaire représente souvent le plus gros gisement d’économies une fois la structure bancaire verrouillée.

Planification logistique : Inventaire, listes et préparation anticipée

Réaliser un inventaire précis des placards demeure le préalable indispensable avant tout déplacement. Cette rigueur analytique prévient l’acquisition de doublons. Une liste stricte canalise l’attention et neutralise les tentations marketing.

Le batch cooking (préparation groupée des repas) optimise la rentabilité des denrées achetées. Cuisiner en volume le dimanche réduit mécaniquement le gaspillage alimentaire. On observe une meilleure valorisation des ingrédients acquis en grandes quantités.

On aurait tort de négliger l’état physiologique lors du sourcing. Faire les courses le ventre vide altère le jugement rationnel. La faim oriente systématiquement le panier vers des produits transformés onéreux.

Sourcing stratégique : Saisonnalité et valorisation des invendus

Privilégier les fruits et légumes de saison garantit un coût d’acquisition optimal. Ces produits affichent une densité nutritionnelle supérieure. Les circuits courts éliminent les marges prélevées par les multiples intermédiaires de la distribution.

L’usage d’applications comme Too Good To Go permet de capter des invendus à tarifs préférentiels. Cette démarche transforme un surplus commercial en opportunité budgétaire. C’est un levier d’économie circulaire à fort impact financier.

| Produit | Prix au kilo (Brut) | Prix au kilo (Transformé) | Économie réalisée |

|---|---|---|---|

| Carottes | 1,50 € | 8,00 € (Râpées) | Élevée |

| Pommes de terre | 1,20 € | 12,00 € (Chips) | Très élevée |

| Poulet | 9,00 € | 22,00 € (Nuggets) | Significative |

| Légumineuses | 3,00 € | 15,00 € (Plat cuisiné) | Importante |

Psychologie de l’achat : Maîtrise des pulsions et marketing sensoriel

Décrypter les mécanismes du marketing est impératif pour protéger son budget. Les têtes de gondole ne constituent pas systématiquement des opportunités tarifaires. Seul le prix au kilo fait foi pour établir une comparaison objective.

La règle des 48 heures constitue un filtre efficace contre les achats impulsifs. Si l’intérêt pour un objet non alimentaire persiste après deux jours, l’utilité est confirmée. Dans le cas contraire, on évite une dépense superflue.

Le recours aux espèces pour les dépenses discrétionnaires renforce la perception de la perte monétaire. On matérialise physiquement le flux sortant de capital. Cette méthode s’avère plus dissuasive que la fluidité indolore du paiement sans contact.

Efficience énergétique : Réduction des charges fixes domestiques

Le pilotage des dépenses énergétiques constitue un levier de performance économique immédiat. Outre la consommation courante, les factures d’énergie représentent un poste massif qu’il est possible de dompter par des gestes simples.

Sobriété thermique : Gestion du chauffage et isolation passive

Réduire la consigne d’un degré diminue l’empreinte de 7 % sur la facture. L’ADEME préconise de stabiliser les pièces à 19°C. Cette discipline engendre une optimisation réelle des ressources financières.

L’installation de boudins de porte et la fermeture des volets limitent les flux d’air parasites. Ces dispositifs passifs agissent comme un bouclier thermique gratuit. L’efficacité sur le confort est immédiate.

Une purge annuelle des radiateurs garantit une conductivité optimale du système. Un équipement entretenu dissipe mieux la chaleur avec moins d’énergie. Cette maintenance préventive sécurise le rendement de l’installation.

Veille technologique : Consommation fantôme et appareils connectés

La mise hors tension des veilles neutralise les pertes énergétiques résiduelles. Téléviseurs et consoles alimentent inutilement une consommation latente. L’usage de multiprises à interrupteur facilite cette coupure de charge quotidienne.

Le recours aux prises programmables automatise la gestion temporelle des appareils. Aligner les cycles sur les heures creuses permet de faire des économies sur le coût unitaire.

- Passage aux ampoules LED.

- Lavage du linge à 30°C.

- Nettoyage de la grille du réfrigérateur.

L’analyse des flux démontre que la technologie et la discipline comportementale convergent vers une réduction pérenne des charges fixes.

Arbitrage contractuel : Rationalisation des services et abonnements

Une fois le logement optimisé, il convient de s’attaquer aux contrats qui grignotent silencieusement votre compte bancaire chaque mois.

Connectivité et télécoms : Mise en concurrence et audit des besoins

On doit impérativement analyser sa consommation réelle de data mobile. Beaucoup paient pour 100 Go mais n’en utilisent que 10. Un forfait ajusté peut diviser la facture par deux.

Changer d’opérateur internet tous les ans s’avère stratégique. Les offres de bienvenue sont très agressives. Il ne faut pas hésiter à solliciter le service résiliation pour obtenir une remise immédiate.

Supprimer les abonnements de streaming inutilisés génère des économies directes. On cumule souvent Netflix, Disney et Spotify sans s’en servir. Faites le tri une fois par trimestre.

Assurances et prévoyance : Regroupement et résiliation stratégique

Traquer les doublons d’assurance est une priorité. Votre carte bancaire couvre souvent les voyages ou le téléphone. Il est inutile de payer deux fois pour la même protection.

Utiliser la loi Hamon permet de changer d’assurance auto ou habitation à tout moment après un an. La démarche est simplifiée et gratuite. Comparez les tarifs en ligne pour l’efficience.

Regrouper tous ses contrats chez le même assureur est une tactique payante. Cela permet souvent d’obtenir une réduction commerciale globale. La fidélité doit être récompensée par des tarifs préférentiels.

Mobilité durable : Analyse systémique des coûts de déplacement

Le transport constitue souvent le deuxième poste de dépense des ménages, mais des alternatives existent pour alléger cette charge.

Coût d’usage automobile : Décomposition de la dépense kilométrique

Évaluer la rentabilité d’un véhicule exige d’intégrer l’assurance, l’entretien et la dépréciation. Ce dernier facteur, souvent ignoré, représente pourtant 30 % à 45 % du budget la première année. Concrètement, une voiture coûte fréquemment plus de 0,40 € par kilomètre.

L’adoption d’une conduite souple permet de réduire significativement la consommation. En passant les rapports tôt et en anticipant les freinages, on économise 15 % de carburant. Cette stratégie préserve directement le portefeuille des fluctuations énergétiques.

La maintenance préventive inclut la vérification régulière de la pression des pneus. Un sous-gonflage augmente la résistance au roulement et, par extension, la consommation. C’est un levier d’efficience simple, immédiat et totalement gratuit.

Alternatives de transport : Intermodalité et mobilité douce

Le vélo électrique s’impose pour les trajets inférieurs à 10 km. Malgré le coût d’achat, l’investissement se rentabilise en moins d’un an face à l’automobile. On observe ici une substitution de flux financièrement avantageuse.

Le forfait mobilités durables (FMD) offre une opportunité de financement par l’employeur. Certaines organisations remboursent ainsi les trajets effectués à vélo ou en covoiturage. Cela constitue un levier direct pour faire des économies au quotidien.

Les transports collectifs optimisent les déplacements au sein des zones urbaines denses. L’abonnement bénéficie d’une prise en charge employeur à hauteur de 50 %. Cette solution élimine également les frais de stationnement, souvent onéreux en centre-ville.

Performance fiscale : Activation des leviers d’allègement

Enfin, optimiser sa situation fiscale et connaître ses droits sociaux permet de récupérer un pouvoir d’achat non négligeable.

Optimisation de l’imposition : Frais réels et crédits d’impôt

L’arbitrage entre l’abattement forfaitaire et les frais réels est déterminant. Si l’usage du véhicule professionnel est intensif, cette option s’avère rentable. Il convient de conserver scrupuleusement chaque justificatif. Cette rigueur garantit une base déductible solide.

Déclarer les dons aux associations et l’emploi à domicile est stratégique. Ces dépenses génèrent des réductions d’impôt directes. Le montant final dû s’en trouve mécaniquement allégé. C’est un levier simple pour faire des économies substantielles.

Les crédits d’impôt pour travaux d’adaptation restent accessibles en 2025. L’État soutient financièrement l’aménagement du logement principal. Ces subventions facilitent la mise aux normes.

Accès aux droits : Aides sociales et dispositifs de soutien

L’utilisation des simulateurs officiels comme mesdroitssociaux.gouv.fr est impérative. De nombreux foyers négligent leur éligibilité à la prime d’activité. Ce dispositif constitue pourtant un complément de ressources majeur. Une simple vérification numérique évite le non-recours.

Le chèque énergie constitue un levier d’assistance crucial. Il permet de régler les factures de gaz ou d’électricité. L’attribution est automatique selon les données fiscales transmises. Ce soutien cible prioritairement les revenus modestes pour stabiliser leur budget.

Solliciter les tarifs sociaux pour Internet ou les transports est nécessaire. Ces grilles tarifaires spécifiques compressent les charges fixes. Elles protègent efficacement le reste à vivre.

L’optimisation de vos finances repose sur trois piliers : la structuration budgétaire via la règle 50/30/20, l’automatisation d’un fonds d’urgence et l’audit rigoureux de vos contrats. Ces arbitrages, appliqués dès ce mois-ci, restaurent votre capacité d’autofinancement et ouvrent la voie vers une autonomie financière durable. Maîtriser votre trajectoire pour faire des économies, c’est reprendre le contrôle de votre avenir patrimonial.

FAQ

Comment structurer efficacement mon budget mensuel pour maximiser mes capacités d’épargne ?

L’adoption de la règle 50/30/20 constitue le socle d’une gestion budgétaire performante. Cette méthodologie consiste à allouer 50 % de vos revenus nets aux besoins essentiels, 30 % aux dépenses de loisirs et 20 % à l’épargne ou au désendettement accéléré. Cette segmentation stratégique offre une vision cristalline de vos flux financiers et garantit une capitalisation systématique chaque mois.

Pour une maîtrise opérationnelle des dépenses variables, le système des enveloppes s’avère d’une efficacité redoutable. En isolant physiquement ou virtuellement des sommes dédiées à l’alimentation ou aux sorties, vous érigez une barrière infranchissable contre les dépassements budgétaires. C’est un levier de discipline qui transforme la gestion passive en un pilotage actif et rigoureux.

Quelle est la méthodologie pour constituer un fonds de sécurité réellement protecteur ?

L’ingénierie de votre sécurité financière repose sur la création d’un fonds d’urgence calibré pour couvrir trois à six mois de vos charges fixes. Ce capital doit impérativement être déposé sur des supports liquides et sécurisés, tels que le Livret A ou le LDDS, permettant une mobilisation immédiate en cas d’aléa contractuel ou de rupture de flux de revenus.

Pour garantir la croissance de cette réserve, l’automatisation est la clé : programmez un virement systématique le jour de la perception de vos revenus. Cette approche, consistant à se payer en premier, neutralise la tentation de consommer l’excédent de trésorerie et sanctuarise votre trajectoire d’accumulation patrimoniale.

Comment optimiser mes contrats et services pour réduire mes charges fixes ?

Un audit trimestriel de vos services financiers et télécoms est indispensable pour éliminer les déperditions de valeur. La mise en concurrence systématique des acteurs, notamment via la loi Hamon pour les assurances, permet de résilier les contrats obsolètes ou redondants. Il est fréquent que les garanties des cartes bancaires doublonnent inutilement avec des assurances affinitaires spécifiques.

Concernant la connectivité, l’ajustement de vos forfaits mobiles à votre consommation réelle de data et la résiliation des abonnements de streaming sous-utilisés génèrent des économies immédiates. L’arbitrage vers des banques en ligne permet également de supprimer les frais de tenue de compte et de réduire drastiquement les commissions d’intervention, optimisant ainsi votre performance financière globale.

Quelles stratégies adopter pour réduire le coût de la consommation courante et de l’énergie ?

L’efficience domestique passe par une sobriété thermique et une gestion proactive des équipements. Abaisser le chauffage de seulement un degré et éteindre les appareils en veille via des prises programmables réduit significativement la facture énergétique. Ces gestes de maintenance préventive, couplés à une isolation passive simple, stabilisent vos charges fixes sur le long terme.

Sur le plan alimentaire, la planification logistique via le batch cooking et l’achat de produits bruts de saison sont les leviers les plus puissants. En privilégiant les circuits courts et en utilisant des applications de valorisation des invendus, vous réduisez le coût par portion tout en évitant le gaspillage. C’est une mutation profonde du mode de consommation vers une rationalisation systémique.

Existe-t-il des leviers fiscaux pour accroître mon pouvoir d’achat ?

L’optimisation de votre performance fiscale nécessite une analyse fine de vos droits. Le choix entre l’abattement forfaitaire de 10 % et la déclaration des frais réels peut s’avérer déterminant si vos déplacements professionnels sont importants. Parallèlement, l’activation des crédits d’impôt pour services à la personne ou travaux de rénovation énergétique constitue un remboursement direct de vos dépenses par l’administration.

Enfin, l’accès aux dispositifs de soutien comme la prime d’activité ou le chèque énergie ne doit pas être négligé. Une vérification régulière de votre éligibilité sur les simulateurs officiels garantit que vous percevez l’intégralité des aides sociales auxquelles votre situation vous donne droit, agissant comme un complément de revenu non imposable.