L’essentiel à retenir : la performance patrimoniale repose sur l’arbitrage entre capitalisation fiscale et structuration juridique rigoureuse. On observe que l’utilisation d’enveloppes capitalisantes, comme l’assurance-vie, booste le rendement en éliminant les frottements fiscaux immédiats. Cette approche sécurise la croissance des actifs, tandis que l’anticipation successorale via le démembrement de propriété réduit significativement les droits de mutation lors des transmissions.

La capitalisation des gains nets d’impôts génère un effet multiplicateur dont l’efficacité repose sur l’absence de frottement fiscal immédiat. La structuration juridique des actifs, notamment par le biais de holdings ou d’enveloppes capitalisantes, permet d’atteindre le summum de la finance en optimisant la croissance du capital sur le long terme.

Pourtant, une gestion approximative des passifs ou une anticipation successorale insuffisante peut rapidement éroder cette performance. Cet article analyse les leviers de la gestion patrimoniale et les processus de due diligence (audit approfondi) nécessaires pour sécuriser et maximiser la valeur de vos actifs.

- Le summum de la finance appliqué à la gestion patrimoniale

- Processus de fusions et acquisitions pour les dirigeants

- Approche de travail analytique et gestion du risque

- Qualifications des experts et modalités d’accompagnement

Le summum de la finance appliqué à la gestion patrimoniale

L’optimisation fiscale via la capitalisation des gains et la structuration juridique sécurise la croissance du capital. La transmission familiale s’appuie sur des outils de prévoyance et des audits de due diligence rigoureux pour maximiser la valeur des actifs lors des cessions.

Le passage d’une gestion de trésorerie classique à une stratégie d’actifs structurée nécessite une compréhension précise des mécanismes de rendement net.

Impact des leviers fiscaux sur la croissance du capital

La capitalisation des gains nets d’impôts produit un effet multiplicateur significatif sur la durée. L’absence de frottement fiscal immédiat permet de réinvestir la totalité de la performance. Ce mécanisme booste mécaniquement le rendement final.

Le choix d’une structure juridique, comme une holding ou une assurance-vie, limite la pression fiscale annuelle. Ce véhicule dépend directement du profil de risque de l’investisseur. On doit alors arbitrer entre revenus immédiats et plus-values latentes.

Concrètement, cela représente plusieurs axes d’optimisation :

- Avantages du report d’imposition pour réinvestir le capital brut.

- Efficacité des enveloppes capitalisantes pour protéger la performance.

- Réduction de l’assiette taxable via l’application des déductions autorisées.

Planification successorale et pérennité des actifs familiaux

Le démembrement de propriété et la donation-partage sont des outils de transmission essentiels. Anticiper ces actes permet de réduire les droits de mutation de manière légale. On assure ainsi une transition fluide du patrimoine.

Des solutions de prévoyance spécifiques garantissent le maintien du niveau de vie à la retraite. Elles compensent la baisse des revenus après la cessation d’activité professionnelle.

Une structuration rigoureuse des actifs familiaux maintient la cohésion entre les héritiers lors du partage. Ces dispositifs incluent également des clauses pour la protection du conjoint survivant.

Un cadre juridique solide prévient les conflits successoraux et garantit la pérennité du patrimoine familial.

Processus de fusions et acquisitions pour les dirigeants

La gestion de patrimoine englobe également la valeur stratégique de l’entreprise elle-même. Les opérations de fusion-acquisition exigent une rigueur méthodologique comparable à celle appliquée aux actifs financiers.

Rigueur de la due diligence dans les transactions

L’audit financier vérifie la précision des bilans et des flux de trésorerie. L’analyse juridique examine systématiquement les contrats clés. On identifie ainsi les litiges potentiels avant la transaction.

On détecte les risques latents comme les passifs sociaux ou environnementaux. Ces éléments influencent directement la détermination du prix final. Cette étape valide la valeur réelle de la cible.

| Étape de l’audit | Focus technique | Risque identifié |

|---|---|---|

| Audit financier | Vérification EBE | Anomalies de rentabilité |

| Audit juridique | Validité des contrats | Litiges en cours |

| Audit fiscal | Passif latent | Redressements potentiels |

| Audit social | Engagements retraite | Passifs sociaux non provisionnés |

Maximisation de la valeur lors d’une cession d’entreprise

La méthode des flux de trésorerie actualisés (DCF) projette les performances futures. Les investisseurs institutionnels privilégient cette approche pour sa précision. Elle reflète la capacité de génération de liquidités.

L’assainissement du bilan renforce la structure financière. On optimise le besoin en fonds de roulement pour libérer de la trésorerie.

- Amélioration de la rentabilité opérationnelle

- Sécurisation du carnet de commandes

- Autonomisation de l’équipe dirigeante

La valeur finale dépend de la santé financière. La qualité organisationnelle est tout aussi déterminante. Atteindre le summum de la finance nécessite une préparation rigoureuse de ces leviers stratégiques.

Approche de travail analytique et gestion du risque

Pour réussir ces opérations complexes, une lecture froide et factuelle des marchés mondiaux devient indispensable.

Influence des tendances macroéconomiques sur l’investissement

L’évaluation des taux d’intérêt est centrale pour les placements obligataires. Une hausse des taux réduit mécaniquement la valeur des obligations anciennes. On doit donc surveiller étroitement le coût de la dette.

Les prévisions de croissance pour l’exercice 2026 dépendent des cycles industriels. Les secteurs technologiques et énergétiques restent sous surveillance étroite. L’innovation et la transition énergétique dictent ici les trajectoires de performance.

L’inflation impacte directement le rendement réel des actifs financiers. La protection contre l’érosion monétaire est une priorité absolue. On cherche alors à maintenir le pouvoir d’achat du capital.

Les décisions d’investissement intègrent ces variables. Cette rigueur permet d’atteindre le summum de la finance.

Discipline financière face à la volatilité des marchés

L’impartialité est fondamentale dans le choix des actifs financiers. Éviter les biais émotionnels lors des corrections préserve la stratégie initiale. On évite ainsi les réactions impulsives et coûteuses.

La diversification géographique et sectorielle limite l’exposition aux chocs. Répartir le capital sur différentes classes d’actifs réduit les risques spécifiques. Cette méthode stabilise les rendements sur le long terme.

Définir des seuils de sortie permet un rééquilibrage automatique du portefeuille. La discipline bat souvent l’intuition pure. Les mécanismes de vente automatique assurent une gestion rigoureuse.

La gestion du risque fonde la performance. C’est le socle de toute stratégie durable.

Qualifications des experts et modalités d’accompagnement

L’expertise technique et l’éthique de vos conseillers déterminent directement la qualité de l’exécution patrimoniale.

Parcours professionnel et impartialité des conseillers

Le statut de Conseiller en Investissements Financiers (CIF) impose des certifications réglementaires strictes. Ces agréments, supervisés par l’AMF, garantissent un niveau de compétence et une conformité rigoureuse aux normes actuelles.

On évite les conflits d’intérêts grâce à une structure de rémunération transparente. Le conseil reste ainsi aligné sur les objectifs exclusifs du client, sans biais lié aux commissions de produits.

L’expérience acquise en cabinet de transaction ou en banque d’affaires renforce cette expertise. Ce vécu terrain permet d’atteindre le summum de la finance par une maîtrise opérationnelle éprouvée.

Accès aux services de conseil et outils numériques

Les canaux de contact incluent les rendez-vous physiques, les visioconférences ou une ligne directe. Un suivi personnalisé exige une disponibilité constante des experts pour répondre aux besoins spécifiques des investisseurs.

L’interface de gestion en ligne permet de suivre les performances en temps réel. Cet outil centralise les rapports d’audit et les positions consolidées pour une vision claire du patrimoine global.

Concrètement, cela représente un gain d’efficacité majeur grâce à des fonctionnalités dédiées :

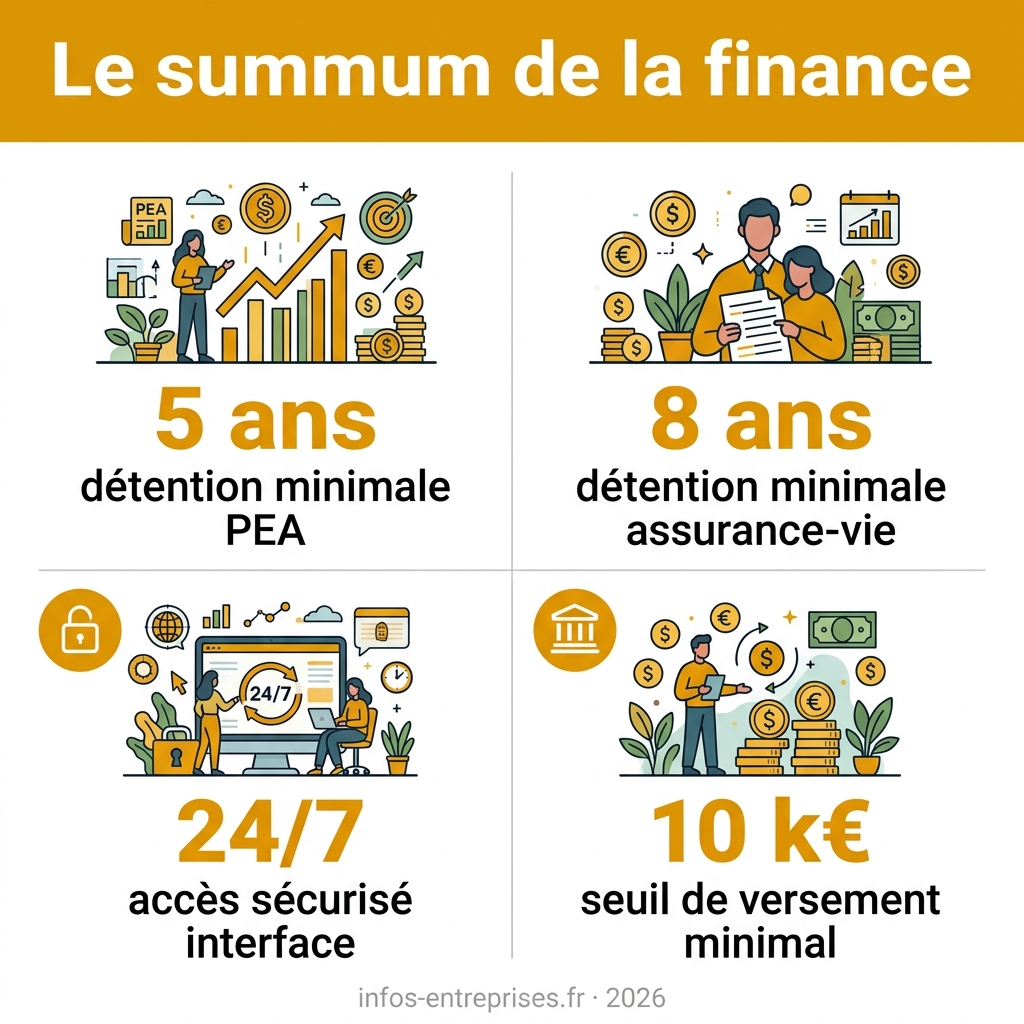

- Accès sécurisé 24/7

- Agrégation de comptes

- Reporting sur mesure

L’optimisation des leviers fiscaux et la rigueur des audits de due diligence sécurisent la croissance du capital. Une planification successorale anticipée assure ensuite la pérennité des actifs familiaux. On atteint l’excellence financière en alliant cette discipline analytique à une gestion des risques constante. La maîtrise de ces paramètres garantit la stabilité patrimoniale de demain.

FAQ

Comment le mécanisme de capitalisation influence-t-il la croissance d’un patrimoine ?

La capitalisation repose sur le réinvestissement systématique des gains générés par les actifs, tels que les intérêts, les dividendes ou les plus-values, plutôt que sur leur consommation immédiate. Ce processus permet d’augmenter progressivement la base du capital investi, créant ainsi un effet multiplicateur sur le rendement global au fil du temps.

On observe que l’absence de frottement fiscal immédiat, notamment au sein d’enveloppes spécifiques, maximise cet effet « boule de neige ». Sur le long terme, cette stratégie est indispensable pour assurer une croissance exponentielle du capital et atteindre un niveau de performance supérieur aux indices de référence du marché.

Quels sont les dispositifs permettant d’optimiser la fiscalité des investissements ?

L’optimisation fiscale s’appuie sur des structures juridiques et des enveloppes de placement bénéficiant de cadres législatifs favorables. Pour les actifs financiers, le Plan d’Épargne en Actions (PEA) et l’assurance-vie sont des outils centraux, offrant des exonérations ou des abattements significatifs sur les plus-values après une période de détention minimale, généralement fixée à cinq ou huit ans.

Dans le secteur immobilier, des leviers comme les dispositifs Pinel ou Denormandie permettent de réduire l’impôt sur le revenu en contrepartie d’un engagement locatif. Le choix du véhicule d’investissement doit toutefois être dicté par une analyse rigoureuse du profil de risque et des objectifs de l’investisseur, afin de garantir une cohérence entre l’avantage fiscal et la rentabilité réelle.

Comment organiser une transmission de patrimoine pour en assurer la pérennité ?

La planification successorale utilise des outils comme le démembrement de propriété, qui sépare la nue-propriété de l’usufruit. Cette technique permet au donateur de conserver l’usage du bien tout en transmettant la propriété future à ses héritiers, réduisant ainsi mécaniquement l’assiette des droits de succession lors du décès.

Par ailleurs, la donation-partage est un acte notarié qui permet de figer la valeur des biens au jour de la transmission, évitant ainsi les litiges ultérieurs entre héritiers liés à une réévaluation des actifs. Ces stratégies, en anticipant les droits de mutation, protègent la cohésion familiale et maintiennent le niveau de vie des survivants.

Pourquoi l’étape de due diligence est-elle cruciale lors d’une acquisition d’entreprise ?

La due diligence est un processus d’investigation approfondie qui intervient avant la finalisation d’une transaction de fusion-acquisition (M&A). Elle permet de vérifier la fiabilité des données financières fournies par le vendeur, notamment l’EBE (Excédent Brut d’Exploitation) et les flux de trésorerie réels, afin de confirmer la valorisation de la cible.

Cet audit couvre également les dimensions juridiques, fiscales et sociales pour identifier des passifs latents, tels que des litiges en cours ou des engagements de retraite non provisionnés. Une analyse exhaustive de ces risques est fondamentale pour sécuriser l’investissement et structurer les clauses de garantie de passif dans le contrat de cession.

Comment maximiser la valeur d’une entreprise avant sa cession ?

La valorisation d’une entreprise s’appuie souvent sur la méthode des flux de trésorerie actualisés (DCF, pour Discounted Cash Flow), privilégiée par les investisseurs institutionnels. Pour optimiser ce montant, le dirigeant doit assainir le bilan et améliorer la rentabilité opérationnelle en optimisant le besoin en fonds de roulement (BFR).

On considère également que la qualité de l’organisation interne joue un rôle déterminant. La sécurisation du carnet de commandes et l’autonomisation de l’équipe dirigeante réduisent la dépendance de l’entreprise vis-à-vis de son cédant, ce qui augmente mécaniquement l’attractivité et la valeur finale de l’entité sur le marché.

Quelle est l’importance de l’analyse macroéconomique dans la gestion des risques ?

Les décisions d’investissement doivent intégrer des variables exogènes comme l’évolution des taux d’intérêt, qui impactent directement le coût de la dette et la valeur des obligations. Une lecture factuelle des cycles industriels et des prévisions de croissance pour les années à venir, comme l’exercice 2026, permet d’ajuster l’exposition sectorielle du portefeuille.

En revanche, la protection contre l’inflation reste une priorité pour préserver le rendement réel des actifs. Une approche analytique rigoureuse, exempte de biais émotionnels, permet de maintenir une discipline financière face à la volatilité des marchés mondiaux, garantissant ainsi la pérennité du capital.