L’essentiel à retenirSélectionner un logiciel GED secteur financier 2026 engage bien plus qu’un budget IT : c’est un acte de conformité réglementaire. ACPR, AMF, DORA (applicable depuis le 17 janvier 2025), NF Z42-013 et eIDAS rendent les solutions généralistes structurellement inadaptées aux établissements régulés. L’article L123-22 du Code de commerce impose 10 ans de conservation pour les pièces comptables. Ce comparatif analyse 8 solutions selon 6 critères différenciants, avec des recommandations assumées par profil d’établissement — de la banque retail à l’asset manager.

📋 Sommaire de l’article

- Pourquoi le secteur financier exige une GED spécifique

- Méthodologie : les 6 critères différenciants pour une GED en finance

- Tableau comparatif des 8 logiciels GED pour le secteur financier

- Top 8 des logiciels GED secteur financier 2026 : analyse détaillée solution par solution

- Le cadre réglementaire 2026 qui structure votre choix de GED finance

- Comment choisir sa GED selon le type d’établissement financier

- Conclusion

- Questions fréquentes sur logiciel GED secteur financier 2026

Un établissement financier n’est pas une PME industrielle qui aurait besoin d’un peu plus de sécurité. Ses obligations documentaires sont d’une nature radicalement différente : conservation probante des dossiers clients pour les contrôles ACPR, audit trail nominatif pour la lutte anti-blanchiment, interfaces temps réel avec les core banking, protection du secret bancaire à chaque consultation. Ce comparatif exclusif analyse 8 solutions GED spécialisées — banque retail, banque privée, assurance, mutuelle et asset management — à travers le prisme du DSI et du directeur de la conformité, les deux décideurs qui vivront avec ce choix au quotidien.

Pourquoi le secteur financier exige une GED spécifique

Les PME et les établissements financiers réglementés n’ont pas les mêmes problèmes documentaires. Les premiers cherchent à organiser leurs fichiers et à accélérer leurs circuits de validation. Les seconds sont soumis à des obligations de conservation, de traçabilité et de disponibilité immédiate qui font de la GED une infrastructure critique — au même titre que le core banking ou le système de paiement.

L’ACPR et l’AMF peuvent exiger la production d’un dossier client complet en quelques heures. Une GED sans workflows KYC structurés, sans indexation métier précise et sans audit trail immuable expose l’établissement à un risque de non-conformité documentaire aux conséquences potentiellement lourdes lors des contrôles sur place.

KYC, LCB-FT et secret bancaire : le cœur des obligations documentaires

Le processus KYC ne se résume pas à une formalité d’entrée en relation. Il impose de collecter, vérifier, conserver et mettre à jour en continu un ensemble de pièces justificatives — identité, justificatif de domicile, origine des fonds, structure de l’actionnariat pour les personnes morales — dont la disponibilité immédiate est exigible à tout moment par les superviseurs. La lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) renforce ces contraintes : les alertes, les investigations et les déclarations de soupçon doivent être tracées et archivées avec une précision sans équivalent dans le monde des PME non régulées.

Le secret bancaire ajoute une couche de contrainte supplémentaire. Chaque accès à un dossier client doit être tracé nominativement — qui a consulté quel document, depuis quel environnement, à quelle heure — et cette journalisation doit être immuable. Une solution généraliste ne propose pas nativement ce niveau de granularité dans la gestion des droits d’accès. Pour un panorama des solutions tous secteurs, consultez également notre comparatif des meilleurs logiciels GED 2026.

Audit trail, archivage probant et intégration core banking : trois exigences sans équivalent

L’audit trail d’une GED financière n’est pas un simple journal d’activité. Il doit consigner de manière immuable chaque action sur chaque document : consultation, modification, téléchargement, partage, destruction planifiée. Ce journal constitue la preuve, opposable lors d’un contrôle, que l’accès aux données sensibles a été correctement maîtrisé en toutes circonstances.

La distinction entre stockage cloud et archivage probant est fondamentale. Stocker un contrat dans un espace cloud le met à l’abri des pertes. L’archiver au sens de la norme NF Z42-013, c’est lui conférer une valeur juridique opposable en justice : scellement cryptographique, horodatage qualifié, journalisation des accès, procédures de versement et de restitution documentées. Seules les solutions certifiées ou conformes à cette norme offrent cette garantie — une distinction à vérifier contractuellement, éditeur par éditeur. La fiche de référence sur l’archivage à valeur probante détaille les mécanismes techniques et juridiques en jeu.

L’intégration avec les core banking conditionne enfin la valeur opérationnelle réelle de la GED. Sans connecteur temps réel vers T24/Temenos, Sopra Banking ou Cyclades, les dossiers crédit, les sinistres et les portefeuilles d’actifs ne peuvent pas être alimentés automatiquement. Les équipes saisissent manuellement, les erreurs se multiplient, et l’auditabilité en pâtit. C’est une exigence sans équivalent en contexte PME — et elle doit figurer en tête de liste des critères de sélection.

Méthodologie : les 6 critères différenciants pour une GED en finance

Les comparatifs GED généralistes évaluent la facilité de prise en main, le prix et les intégrations bureautiques. Pour un établissement financier réglementé, ces critères sont nécessaires mais insuffisants. Voici les six axes d’analyse qui structurent ce classement — et qui feront la différence en cas de contrôle ou d’incident.

1. Conformité réglementaire sectorielle

La GED doit couvrir nativement les référentiels ACPR, AMF, DORA, eIDAS et RGPD dans leur déclinaison financière — pas seulement afficher des badges de conformité génériques. Cela implique des fonctionnalités précises : workflows KYC paramétrables, durées de conservation configurables par typologie documentaire, politiques de destruction auditables, et capacité à produire un dossier de conformité complet pour les équipes de contrôle interne.

2. Archivage probant

La conformité à la norme NF Z42-013 est le critère discriminant absolu pour les contrats clients, dossiers de crédit, polices d’assurance et documents de gestion d’actifs. Elle couvre le scellement cryptographique, la journalisation des accès, la gestion du cycle de vie des supports et les procédures de restitution. Sans ce niveau de garantie, la valeur juridique de vos archives reste contestable devant un tribunal ou un superviseur.

3. Sécurité et souveraineté numérique

La qualification SecNumCloud délivrée par l’ANSSI atteste d’un haut niveau de sécurité et d’une maîtrise renforcée de la chaîne de sous-traitance — ce qui réduit substantiellement l’exposition aux risques d’extraterritorialité, notamment face au CLOUD Act américain. Pour les banques privées et les gestionnaires d’actifs traitant des données patrimoniales sensibles, ce critère est souvent non-négociable. Les recommandations ANSSI et les exigences DORA de maîtrise des fournisseurs ICT poussent la tendance 2026 clairement vers des solutions souveraines.

4. Intégration SI bancaire

Les connecteurs natifs vers les core banking (T24, Sopra Banking, Cyclades), les CRM financiers et les outils de conformité KYC/LCB-FT déterminent le coût réel et les délais d’intégration. Une GED sans connecteur préconstruit impose des développements spécifiques qui peuvent doubler la facture et allonger significativement les délais de mise en production. La vérification des certifications d’intégration doit précéder toute consultation d’éditeurs.

5. Gestion des flux documentaires clients

Les workflows KYC industrialisés, la gestion des dossiers de crédit, le suivi des sinistres et les communications transactionnelles — relevés, contrats, avis d’opéré — représentent les cas d’usage documentaires les plus critiques du secteur. Une GED financière doit les couvrir nativement ou via des modules sectoriels préconfigurés, et non via des personnalisations longues et coûteuses à maintenir dans la durée.

6. ROI et TCO sur 5 ans

Le coût total de possession ne se limite pas à la licence annuelle. Il intègre les frais d’intégration core banking, la reprise documentaire de l’existant, les coûts d’archivage probant facturés à l’usage selon les volumes, et les coûts de mise en conformité évités. Un établissement qui évalue sérieusement ces postes en amont évite les surprises budgétaires qui grèvent fréquemment les projets GED en phase deux — un classique du secteur que les DSI aguerris reconnaîtront.

Tableau comparatif des 8 logiciels GED pour le secteur financier

Ce panorama couvre les solutions les plus déployées dans les établissements financiers français et européens en 2026. Six critères structurent la lecture : origine de l’éditeur, cibles métier prioritaires, mode de déploiement et conformités clés. Un même badge « RGPD » peut recouvrir des niveaux de maturité très différents — les points de vigilance ci-dessous aident à interpréter les données.

| # | Solution | Éditeur — Origine | Cibles finance prioritaires | Déploiement | Conformités clés |

|---|---|---|---|---|---|

| 1 | Business Document Unity (BDOC) | Nexpublica 🇫🇷 | Banque retail, assurance, mutuelle, asset management | SaaS souverain FR · On-premise · Hybride | RGPD natif · Archivage probant · Compatible SecNumCloud |

| 2 | Oodrive | Oodrive 🇫🇷 | Banque privée, CGP/CGPI, fonds, asset management | SaaS SecNumCloud certifié | eIDAS qualifié · SecNumCloud · RGPD |

| 3 | Docaposte | Groupe La Poste 🇫🇷 | Banque, assurance, mutuelle — tous établissements régulés | SaaS souverain FR | eIDAS qualifié · NF Z42-013 · Tiers de confiance agréé |

| 4 | OpenText Documentum + Exstream | OpenText 🇨🇦 | Grandes banques d’investissement, assureurs globaux | On-premise · Cloud hybride | Records management · DORA · Conformité internationale |

| 5 | M-Files | M-Files Corp. 🇫🇮 | Banque retail, assurance, intégration Salesforce FSC | SaaS · Cloud hybride | NF Z42-013 compatible · RGPD · Metadata-driven |

| 6 | Locarchives | Locarchives 🇫🇷 | Banques, assureurs, mutuelles — tiers-archivage probant | SaaS souverain FR · Tiers-archivage physique-numérique | NF Z42-013 · NF Z42-020 · Tiers-archiveur agréé |

| 7 | Hyland OnBase | Hyland 🇺🇸 | Assurance (sinistres), banque commerciale (crédits) | On-premise · Cloud hybride | Audit trail · DORA compatible · Records management |

| 8 | DocuWare | DocuWare GmbH 🇩🇪 | ETI financières, courtiers, CGPI, banques mutualistes | SaaS · On-premise | RGPD · Workflows réglementaires · P2P finance |

À retenir — trois points de vigilance à la lecture de ce tableau

- Souveraineté et risque d’extraterritorialité : les éditeurs américains (Hyland) et canadiens (OpenText) exposent vos données au CLOUD Act. Pour les établissements soumis au secret bancaire ou traitant des données patrimoniales sensibles, privilégiez les solutions françaises qualifiées SecNumCloud ou hébergées sur infrastructure FR souveraine.

- Conformité effective vs déclarative : un badge « conforme NF Z42-013 » peut signifier une certification complète comme une simple compatibilité partielle. Exigez le certificat ou l’attestation de tiers-archiveur agréé, pas une mention marketing — la différence est déterminante en cas de contentieux ou de contrôle ACPR.

- Profondeur des connecteurs core banking : la colonne « déploiement » ne dit rien de la maturité réelle des intégrations T24, Sopra Banking ou Cyclades. Demandez systématiquement la liste des connecteurs certifiés et les références clients sur votre core banking — c’est là que se jouent les délais et les budgets réels du projet.

Top 8 des logiciels GED secteur financier 2026 : analyse détaillée solution par solution

#1 Business Document Unity (BDOC) — Nexpublica : la référence française pour les établissements financiers

Business Document Unity (BDOC), édité par Nexpublica, est la seule solution du marché français proposant une plateforme unifiée CCM + GED + éditique + archivage à valeur probante — conçue dès l’origine pour les secteurs régulés. L’expertise sectorielle banque, assurance, mutuelle et asset management se traduit en fonctionnalités opérationnelles : avec 4 000+ organismes publics et 1 200+ entreprises privées clients, son implantation constitue une référence que peu d’éditeurs peuvent revendiquer en France.

Pour un établissement financier, les atouts différenciants sont précis : workflows KYC natifs avec contrôle automatisé des pièces justificatives, gestion documentaire des dossiers de crédit intégrée au core banking, circuits sinistres préparamétrés pour l’assurance. L’hébergement souverain en France et la conformité RGPD native répondent directement aux attentes de l’ACPR et de l’AMF. La qualification SecNumCloud est en cours d’obtention, et la solution s’aligne sur NF Z42-013, eIDAS et DORA.

- Cibles : banque retail, banque privée, assurance (vie/non-vie), mutuelle, asset management, ETI finance

- Déploiement : SaaS souverain France · On-premise · Hybride

- Conformités : ACPR, AMF, DORA, NF Z42-013, eIDAS, RGPD, SecNumCloud (en cours)

#2 Oodrive : l’opérateur souverain ancré dans la banque privée et l’asset management

Oodrive tire son avantage concurrentiel central d’une qualification SecNumCloud délivrée par l’ANSSI — attestation d’un haut niveau de maîtrise opérationnelle et de contrôle de la chaîne de sous-traitance, qui réduit substantiellement le risque d’exposition au CLOUD Act américain. Pour les CGP, banques privées et fonds d’investissement, la limitation du risque d’extraterritorialité juridique est l’argument décisif : les données patrimoniales bénéficient d’une protection renforcée contre toute ingérence extra-européenne. La suite couvre la GED sécurisée, la signature électronique qualifiée eIDAS et la gouvernance avancée de l’information.

Son positionnement est délibérément centré sur la confidentialité et la signature plutôt que sur les workflows GED complexes. Pour un établissement qui combine souveraineté maximale et processus documentaires simples à intermédiaires, c’est le choix le plus protecteur du marché en logiciel GED secteur financier.

- Cibles : banque privée, asset management, CGP/CGPI, fonds d’investissement

- Déploiement : SaaS France — SecNumCloud certifié ANSSI

- Conformités : eIDAS qualifié, SecNumCloud, RGPD, DORA (partiel)

#3 Docaposte : le tiers de confiance réglementaire pour l’archivage probant

Filiale numérique du Groupe La Poste, Docaposte occupe une position institutionnelle que les pure players SaaS ne peuvent pas revendiquer : tiers de confiance agréé, couvrant l’archivage électronique à valeur probante certifié NF Z42-013, la signature électronique qualifiée eIDAS, l’identité numérique et le coffre-fort numérique. Cette stature rassure les directions conformité lors des contrôles ACPR et AMF — un élément décisif dans les grandes banques de réseau et les assureurs nationaux.

Moins agile sur l’innovation produit que les pure players SaaS, Docaposte reste la référence incontestée pour les obligations d’archivage réglementaire externalisé. Pour tout établissement dont la priorité absolue est l’opposabilité juridique des documents, c’est un choix sans risque réglementaire.

- Cibles : banques retail, assureurs, mutuelles à besoins de conformité forts

- Déploiement : SaaS souverain France

- Conformités : NF Z42-013, eIDAS qualifié, ACPR, AMF, RGPD

#4 OpenText (Documentum + Exstream) : la référence grands comptes finance internationale

Documentum pour le records management enterprise-grade, Exstream pour les communications transactionnelles bancaires et assurancielles à grande échelle : OpenText couvre le spectre fonctionnel le plus large du marché pour les grandes structures. Leur pénétration dans les grandes banques d’investissement et les compagnies d’assurance globales témoigne d’une robustesse et d’une scalabilité éprouvées. Voir notre comparatif GED complet pour une analyse approfondie des solutions enterprise.

Point de vigilance assumé : complexité d’implémentation et coût projet élevé. OpenText n’est pas dimensionné pour les ETI — délais et budgets peuvent significativement dépasser les projections initiales sans pilotage de projet rigoureux dès la phase de cadrage.

- Cibles : grandes banques d’investissement, groupes assurance internationaux, institutions financières multinationales

- Déploiement : on-premise · cloud hybride

- Conformités : records management international, DORA, audit trail avancé

#5 M-Files : la classification metadata-driven pour la banque retail et l’assurance

L’approche de M-Files tranche avec les GED traditionnelles : pas de structure de dossiers rigide, mais une classification automatique par métadonnées — type de client, produit financier, statut réglementaire. Pour les établissements à fort volume documentaire hétérogène, cette logique simplifie la gestion transversale des dossiers clients. L’intégration Salesforce Financial Services Cloud est l’une des plus abouties du marché en banque retail.

Limite à ne pas sous-estimer : les fonctionnalités d’archivage probant certifié NF Z42-013 ne sont pas nativement intégrées. Pour les établissements à forts impératifs d’opposabilité juridique, un dispositif de tiers-archivage complémentaire devra être prévu dans le schéma cible.

- Cibles : banque retail, assurance IARD, mutuelles

- Déploiement : SaaS cloud · on-premise

- Conformités : RGPD, DORA (via connecteurs), audit trail configurable

#6 Locarchives : le spécialiste de l’archivage probant NF Z42-013 pour les régulés français

Locarchives n’est pas une GED active au sens workflows métiers — c’est un tiers-archiveur spécialisé, certifié NF Z42-013 et NF Z42-020, dont la valeur est précisément là où les GED généralistes montrent leurs limites : conservation longue durée, opposabilité juridique garantie, gestion des durées légales et des supports. Partenaire historique de nombreuses banques et assureurs français, son expertise en tiers-archivage externalisé est reconnue par les régulateurs.

À déployer en complément d’une GED active, pas en remplacement. Pour tout établissement confronté à des volumes massifs d’archives réglementaires à fort enjeu probatoire, Locarchives est la référence française du marché.

- Cibles : banques, assureurs, mutuelles à forts volumes d’archives réglementaires

- Déploiement : tiers-archivage externalisé — physique et numérique

- Conformités : NF Z42-013, NF Z42-020, ACPR, AMF

#7 Hyland OnBase : la référence assurance et banque commerciale nord-américaine en Europe

OnBase est particulièrement adopté sur deux verticales précises : la gestion documentaire des sinistres en assurance (processus multi-parties complexes) et les dossiers de crédit en banque commerciale. Ses fonctionnalités de workflow BPM métier figurent parmi les plus avancées sur ces segments. Sa présence européenne reste solide sur l’assurance non-vie, avec une base installée significative en Europe du Nord et en France.

Point de vigilance à prendre au sérieux : l’hébergement est hors UE par défaut. Les clauses RGPD et l’exposition au CLOUD Act doivent être vérifiées contractuellement avant toute sélection. Pour les établissements soumis au secret bancaire français, ce point peut s’avérer éliminatoire sans garanties contractuelles explicites.

- Cibles : assureurs (IARD, vie), banques commerciales, sociétés de financement

- Déploiement : on-premise · cloud hybride (US/EU)

- Conformités : DORA (via architecture), audit trail, RGPD (à configurer)

#8 DocuWare : la solution adaptée aux ETI financières et au middle market

DocuWare occupe un créneau précis : les ETI financières et le middle market — courtiers assurance, CGPI, banques mutualistes régionales, sociétés de gestion de taille intermédiaire. Son rapport fonctionnalités/coût est favorable pour ces structures, avec une couverture solide du P2P et de la gestion des factures fournisseurs, sans nécessiter un projet SI complexe en entrée. Les workflows réglementaires sont accessibles à déployer rapidement.

La solution dispose de moins de certifications réglementaires spécifiques finance que BDOC ou Docaposte. Pour les structures dont les impératifs ACPR/AMF sont limités, c’est un choix pragmatique. Pour le volet CCM complémentaire, voir notre comparatif CCM 2026.

- Cibles : courtiers assurance, CGPI, banques mutualistes régionales, ETI finance

- Déploiement : SaaS cloud · on-premise

- Conformités : RGPD, audit trail basique, intégrations ERP

Le cadre réglementaire 2026 qui structure votre choix de GED finance

DORA, ACPR, AMF et NF Z42-013 : les quatre piliers non négociables d’un appel d’offres GED

Chaque norme se traduit en critères concrets à inscrire dans votre cahier des charges. Voici ce qu’un DSI ou un directeur conformité doit exiger lors d’un appel d’offres logiciel GED secteur financier 2026 — pas un résumé académique des textes, mais des questions d’évaluation.

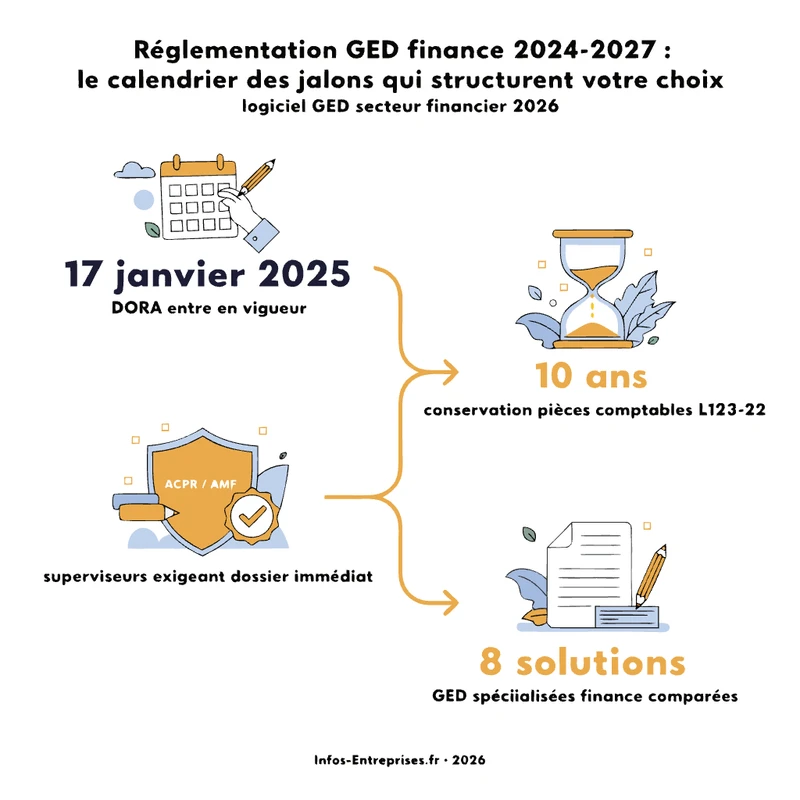

DORA, applicable depuis le 17 janvier 2025, impose quatre contraintes directes sur votre éditeur GED : cartographie obligatoire comme fournisseur ICT tiers dans votre registre, fourniture d’un dossier de résilience opérationnelle (RTO/RPO documentés et testés), acceptation de clauses d’audit renforcées, et signalement des incidents ICT affectant l’accès aux documents réglementaires. Les établissements n’ayant pas encore cartographié leurs éditeurs GED dans ce registre sont exposés à un risque de non-conformité immédiat face à leurs superviseurs.

L’ACPR impose des durées de conservation allant de 5 à 10 ans selon la typologie documentaire — les pièces comptables relevant de l’article L123-22 du Code de commerce atteignent 10 ans. Votre GED doit paramétrer ces politiques de rétention automatiquement, avec une traçabilité nominative des accès et des dossiers KYC/LCB-FT auditables à tout moment et sans délai lors d’une inspection.

L’AMF exige l’archivage des communications clients et des comptes-rendus de conseil avec opposabilité juridique garantie. La norme NF Z42-013 est le référentiel technique de cet archivage probant : scellement cryptographique, journalisation immuable des actions, gestion des supports, gouvernance documentaire. Sur ce point, la position est ferme : exigez un certificat de tiers-archiveur agréé — pas une simple mention de « compatibilité » dans une fiche produit. La différence est déterminante en cas de contentieux ou de contrôle.

eIDAS, SecNumCloud et souveraineté numérique : choisir son hébergement sans angle mort juridique

eIDAS v2 impose la signature électronique qualifiée pour tout acte à forte valeur juridique : contrats clients, mandats de gestion, avenants d’assurance. Une GED finance doit être nativement compatible avec un prestataire de confiance qualifié eIDAS et garantir la conservation probante des documents signés. Ce n’est pas une option à négocier en cours de projet — c’est un prérequis contractuel à valider en phase de sélection.

La qualification SecNumCloud délivrée par l’ANSSI va au-delà du simple hébergement en France : elle atteste d’exigences renforcées sur la maîtrise de la chaîne de sous-traitance et réduit substantiellement le risque d’ingérence extraterritoriale, notamment face au CLOUD Act américain. Pour une banque privée ou un établissement traitant des données patrimoniales couvertes par le secret bancaire, opter pour un SaaS non qualifié SecNumCloud constitue un risque juridique réel — et un signal négatif croissant vis-à-vis des régulateurs. La tendance 2026 est sans ambiguïté : les établissements les plus exposés basculent vers des architectures SaaS souveraines qualifiées. Pour le volet communications transactionnelles réglementées, voir notre comparatif CCM 2026.

Comment choisir sa GED selon le type d’établissement financier

Le profil de votre établissement détermine votre choix de logiciel GED secteur financier 2026 plus sûrement que n’importe quel tableau fonctionnel. Six orientations assumées, construites sur les contraintes réelles de chaque segment — avec des recommandations argumentées, pas une liste exhaustive.

Banque retail — KYC massif, intégration core banking, industrialisation des crédits

La priorité est l’automatisation des workflows documentaires à fort volume et l’intégration native avec le core banking (T24/Temenos, Sopra Banking, Cyclades, Amplitude). BDOC est la référence française sur ce segment, avec des connecteurs core banking matures et des workflows KYC préparamétrés. Hyland OnBase constitue une alternative pertinente pour les établissements déjà ancrés dans un environnement technologique nord-américain — sous réserve de vérifier les clauses d’hébergement RGPD.

Banque privée et family office — confidentialité maximale, souveraineté numérique

Le secret bancaire et la sensibilité des données patrimoniales imposent une souveraineté numérique sans compromis. Oodrive, qualifié SecNumCloud par l’ANSSI, est le choix le plus protecteur contre le risque d’extraterritorialité juridique. BDOC avec hébergement dédié en France est l’alternative pour les établissements qui recherchent également des workflows documentaires avancés intégrés à leur environnement métier.

Assurance (vie, non-vie, santé, prévoyance) — sinistres complexes et CCM réglementé

Deux orientations selon la taille : pour un grand assureur ou un groupe international, la combinaison OpenText Exstream (CCM transactionnel) et Documentum (records management) offre la couverture fonctionnelle la plus large. Pour un assureur de taille intermédiaire cherchant une plateforme unifiée, BDOC combine nativement CCM, GED et archivage probant — sans multiplier les éditeurs ni les interfaces à maintenir.

Mutuelle — conformité réglementaire française et contraintes budgétaires

Les mutuelles combinent des exigences de conformité ACPR fortes avec des contraintes budgétaires réelles. BDOC, conçu pour les secteurs régulés français avec un hébergement souverain, répond à ces deux impératifs simultanément. Docaposte est pertinent pour les mutuelles qui externalisent leur archivage réglementaire et privilégient la stature institutionnelle du Groupe La Poste lors des échanges avec les superviseurs.

Asset management — traçabilité AMF irréprochable et archivage des conseils

Les obligations MiFID II et les exigences AMF d’archivage des comptes-rendus de conseil placent la traçabilité en priorité absolue. Oodrive offre la souveraineté numérique et la signature qualifiée eIDAS adaptées à la gestion de données patrimoniales sensibles. BDOC, avec son expertise sectorielle asset management et ses intégrations avancées, est l’alternative pour les structures recherchant une GED active intégrée aux flux documentaires de gestion d’actifs.

Finance d’entreprise et CFO d’ETI — dématérialisation P2P et facturation électronique

La généralisation de la facturation électronique obligatoire au 1er septembre 2026 pour les échanges B2B entre ETI françaises accélère les projets GED dans ce segment. DocuWare répond efficacement aux besoins P2P et gestion documentaire financière sans projet SI lourd. Pour les ETI avec des ambitions de conformité plus larges — archivage probant, workflows réglementaires complets — BDOC offre une couverture significativement plus étendue.

Matrice d’orientation — logiciel GED secteur financier 2026 par profil d’établissement

| Profil d’établissement | Solution principale | Alternative recommandée |

|---|---|---|

| Banque retail | BDOC | Hyland OnBase |

| Banque privée / family office | Oodrive (SecNumCloud) | BDOC hébergement dédié FR |

| Assurance (vie, non-vie, santé) | BDOC | OpenText Documentum + Exstream |

| Mutuelle | BDOC | Docaposte |

| Asset management / gestion d’actifs | Oodrive | BDOC |

| ETI finance / CFO grands comptes | DocuWare | BDOC |

Conclusion

Choisir un logiciel GED secteur financier en 2026 n’est plus un projet IT périphérique : c’est une décision structurante qui engage votre conformité DORA, votre résilience documentaire et votre posture réglementaire face à l’ACPR et à l’AMF pour les cinq à dix années à venir. Les huit solutions analysées dans ce comparatif couvrent l’essentiel du marché — de la référence française souveraine aux spécialistes de l’archivage probant, en passant par les plateformes calibrées pour le middle market.

Avant de lancer un appel d’offres, cartographiez précisément vos flux documentaires critiques, identifiez votre priorité réglementaire n°1 et vérifiez la profondeur réelle des connecteurs core banking. Ce travail préalable est la condition pour obtenir des engagements contractuels réalistes — et éviter les surcoûts d’intégration qui plombent la majorité des projets GED finance dès la première année. Contactez notre équipe pour un accompagnement personnalisé dans votre sélection.

Questions fréquentes sur logiciel GED secteur financier 2026

Quelle est la différence concrète entre une GED secteur financier et une GED généraliste ?

Une GED spécialisée finance intègre nativement des workflows KYC/LCB-FT, un archivage conforme à la norme NF Z42-013 et des connecteurs avec les core banking systems — fonctionnalités absentes des solutions généralistes. Elle doit aussi assurer la conservation probante des documents pendant 10 ans, conformément à l’article L123-22 du Code de commerce.

Comment garantir la conformité ACPR avec une solution GED en mode SaaS ?

L’ACPR impose une politique stricte de protection des données personnelles : la solution doit implémenter contrôles d’accès granulaires, journalisation et chiffrement conformes au RGPD. Le recours à une infrastructure qualifiée SecNumCloud par l’ANSSI est fortement recommandé pour les données sensibles.

Quels sont les coûts indicatifs d’une GED pour un établissement financier en 2026 ?

Les coûts varient selon le modèle de déploiement, le volume documentaire et les modules activés (archivage probant, signature électronique, connecteurs métiers). Sollicitez des grilles tarifaires auprès d’éditeurs spécialisés comme BDOC, Oodrive ou Docaposte pour un chiffrage adapté à votre contexte réglementaire.

SaaS souverain ou on-premise : quel modèle pour une banque privée soumise au secret bancaire ?

La qualification SecNumCloud de l’ANSSI constitue le critère déterminant pour un SaaS traitant des données couvertes par le secret bancaire ; l’on-premise reste pertinent pour les établissements les plus contraints en matière d’extraterritorialité.

Comment intégrer une GED avec un core banking de type T24, Sopra ou Cyclades ?

Les éditeurs positionnés sur le secteur financier développent des connecteurs natifs avec les core banking systems afin de proposer des chaînes documentaires complètes et automatisées, reliant dossiers clients, opérations et conformité.

En quoi le règlement DORA impacte-t-il concrètement le choix d’une solution GED finance ?

DORA oblige les établissements financiers à évaluer la résilience opérationnelle de leurs fournisseurs TIC, dont les éditeurs de GED SaaS, sur la gestion des incidents, les tests de résilience et la continuité d’activité. Tout fournisseur incapable de documenter ces capacités doit être écarté.