L’essentiel à retenir : Le virement de 200 euros constaté en fin d’année provient souvent des intérêts annuels du Livret A, versés automatiquement à 3 % en 2024. Avec 56 millions de détenteurs, ce produit réglementé génère en moyenne 212 euros par épargnant, somme exonérée d’impôts et de prélèvements sociaux. Une manne sécurisée, mais à distinguer impérativement des virements inconnus, source potentielle de mésaventures juridiques.

Un virement bancaire 200 euros inattendu peut susciter bien des interrogations, spécialement pour les 56 millions de détenteurs de Livret A souvent surpris par ce crédit automatisé en fin d’année. D’où provient cette somme ? Une erreur, une aide de l’État, un oubli de votre part ? Derrière ce montant anodin se cache souvent un mécanisme bancaire précis, comme les intérêts annuels de votre épargne. Découvrez les causes les plus probables de ce virement bancaire 200 euros, comment l’identifier sans ambiguïté, et quelles opportunités il offre pour mieux gérer votre argent, tout en évitant les pièges juridiques liés aux fonds non sollicités.

- Un virement de 200 euros sur votre compte : démystifier cette opération bancaire courante

- La principale explication : les intérêts annuels de votre épargne

- Virement de 200 euros : et si ce n’est pas votre épargne ?

- Virement inconnu au bataillon : les réflexes pour éviter les déconvenues

- Ces 200 euros sont à vous : comment les utiliser intelligemment ?

- Ce qu’il faut retenir de ce virement annuel

Un virement de 200 euros sur votre compte : démystifier cette opération bancaire courante

Qu’est-ce qu’un virement bancaire ? Rappel des fondamentaux

Un virement bancaire constitue un transfert d’argent dématérialisé d’un compte à un autre, réalisable via les services en ligne, l’agence bancaire ou les applications mobiles. Cette opération sécurisée s’applique à tout montant, comme les 200 euros souvent perçus annuellement par les détenteurs de Livret A, un produit d’épargne populaire en France. L’émetteur donne instruction à sa banque, qui débite son compte pour créditer celui du bénéficiaire.

La surprise de fin d’année : pourquoi ce montant de 200 euros interroge-t-il ?

À la fin décembre, de nombreux Français découvrent un crédit inexpliqué d’environ 200 euros. Ce montant correspond généralement aux intérêts annuels du Livret A, touchant des millions de foyers. En 2024, le montant moyen versé a atteint 212 euros par épargnant. Avec 56 millions de détenteurs, ce produit réglementé offre un taux garanti à 3% jusqu’en janvier 2025, exonéré d’impôts.

Si vous ne détenez pas ce livret, d’autres causes existent : aides sociales comme les primes énergie, remboursements de mutuelles ou transferts entre particuliers. Pour identifier l’origine, vérifiez le libellé exact sur votre relevé bancaire, en prêtant attention aux mentions détaillées comme « rémunération nette » ou « CAF ». En cas de doute, contactez votre conseiller avant de dépenser cette somme, car l’article 1302 du Code civil impose la restitution de l’indu en cas d’erreur.

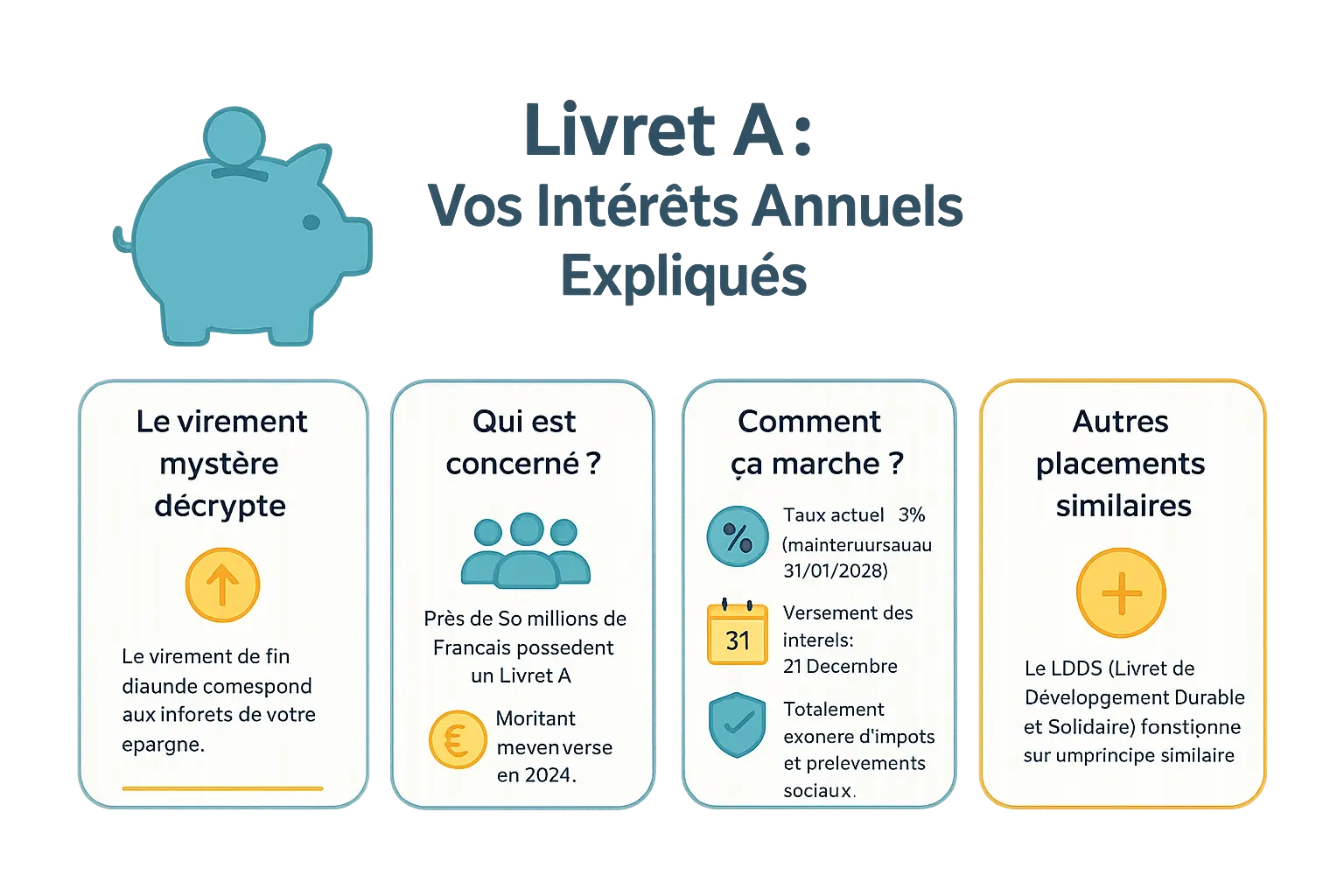

La principale explication : les intérêts annuels de votre épargne

Le Livret A, ce placement au cœur des foyers français

Vous avez reçu un virement de 200 euros ? Il provient probablement des intérêts annuels de votre Livret A. En 2024, près de 56 millions de Français en détenaient un, soit plus de 80 % de la population. Ce montant moyen de 212 euros versé cette année-là explique la fréquence de la requête « virement bancaire 200 euros ». Ce produit d’épargne, accessible à tous sans conditions de revenus, bénéficie d’un plafond de 22 950 euros par titulaire. Notez que 47 % des détenteurs ont un solde inférieur à 1 500 euros, illustrant sa démocratisation.

Ce transfert automatisé, crédité fin décembre ou début janvier, n’est ni une aide ni une prime, mais le fruit de votre épargne. Son taux de 3 %, maintenu jusqu’au 31 janvier 2025, en fait un refuge face à l’inflation. Le processus reste identique quel que soit le montant généré, qu’il s’agisse de 200 euros ou d’un montant supérieur.

Fonctionnement et calcul des intérêts : ce que vous devez savoir

Les intérêts du Livret A sont calculés les 1er et 16 de chaque mois, puis versés annuellement le 31 décembre. Ce mode de calcul par « quinzaine » garantit une rémunération précise, indépendamment du montant. Le taux, fixé à 3 % jusqu’en janvier 2025, pourrait passer à 2,5 % en février. Ces revenus sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Pour les détenteurs de LDDS, le mécanisme est similaire : son taux passe de 2,4 % à 1,7 % à partir d’août 2025, avec un plafond de 12 000 euros.

Si ce virement vous surprend, vérifiez systématiquement l’identité de l’émetteur. En cas d’erreur, l’article 1302 du Code civil exige sa restitution. Si légitime, vous pouvez utiliser cette somme pour renforcer votre épargne, réduire vos dettes ou financer un projet personnel. Une étude récente souligne que 60 % des bénéficiaires réinvestissent ces intérêts, profitant de la capitalisation pour optimiser leur épargne.

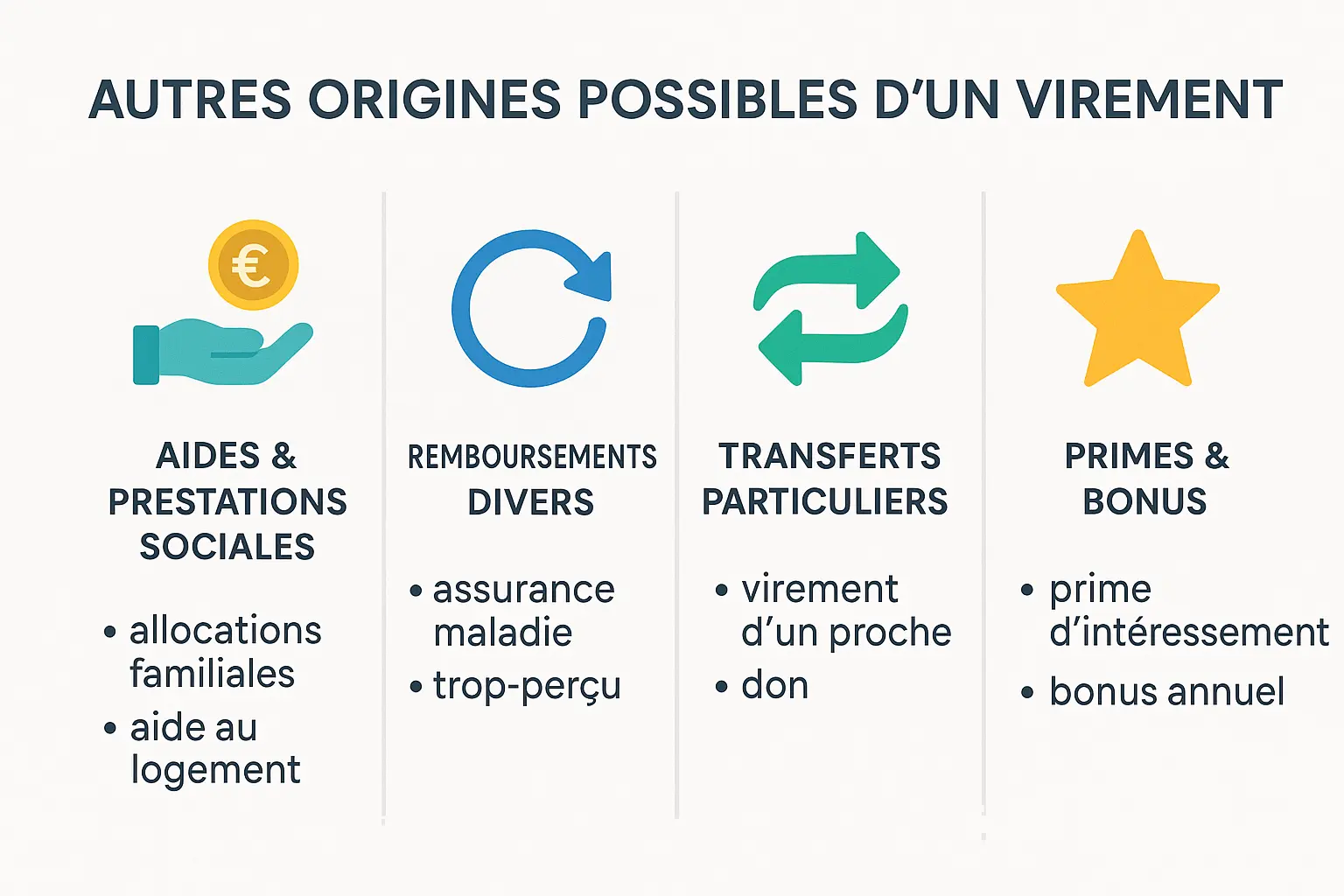

Virement de 200 euros : et si ce n’est pas votre épargne ?

Un virement de 200 euros inattendu peut interpeller. Si ce montant ne provient pas de votre Livret A ou d’un compte d’épargne, plusieurs explications sont plausibles. Le libellé bancaire est la première piste à étudier pour identifier sa provenance.

Identifier les autres sources possibles de ce virement

Ce montant correspond souvent à :

- Aides sociales : allocations CAF (comme la prime d’activité) ou bonus énergie. Le libellé mentionne souvent l’organisme (ex. « CAF »). En 2025, la prime d’activité peut atteindre 200 euros selon les revenus.

- Remboursements : trop-perçu de votre mutuelle santé, caisse de retraite ou fournisseur d’énergie. Un excédent de paiement à un opérateur téléphonique ou une facture ajustée peut générer ce type de virement.

- Transferts entre particuliers : remboursement d’un proche pour une dépense partagée, paiement de loyer ou service rendu contre rémunération, comme une prestation occasionnelle (garde d’enfant, cours).

- Primes bancaires : certaines banques, comme BoursoBank, offrent 200 euros pour un compte ouvert avec un versement initial de 300 euros ou plus. Le parrainage est une autre source : le parrain reçoit parfois 200 euros lorsque le filleul remplit des conditions (premier virement, prélèvement).

Pour confirmer l’origine, vérifiez le libellé et l’IBAN sur votre relevé bancaire. En cas de doute, contactez votre banque. Selon l’article 1302 du Code civil, un virement non justifié doit être restitué, sauf s’il s’agit d’un droit acquis (aide sociale, produit d’épargne). Une fois l’origine identifiée, vous pouvez utiliser la somme en toute sécurité.

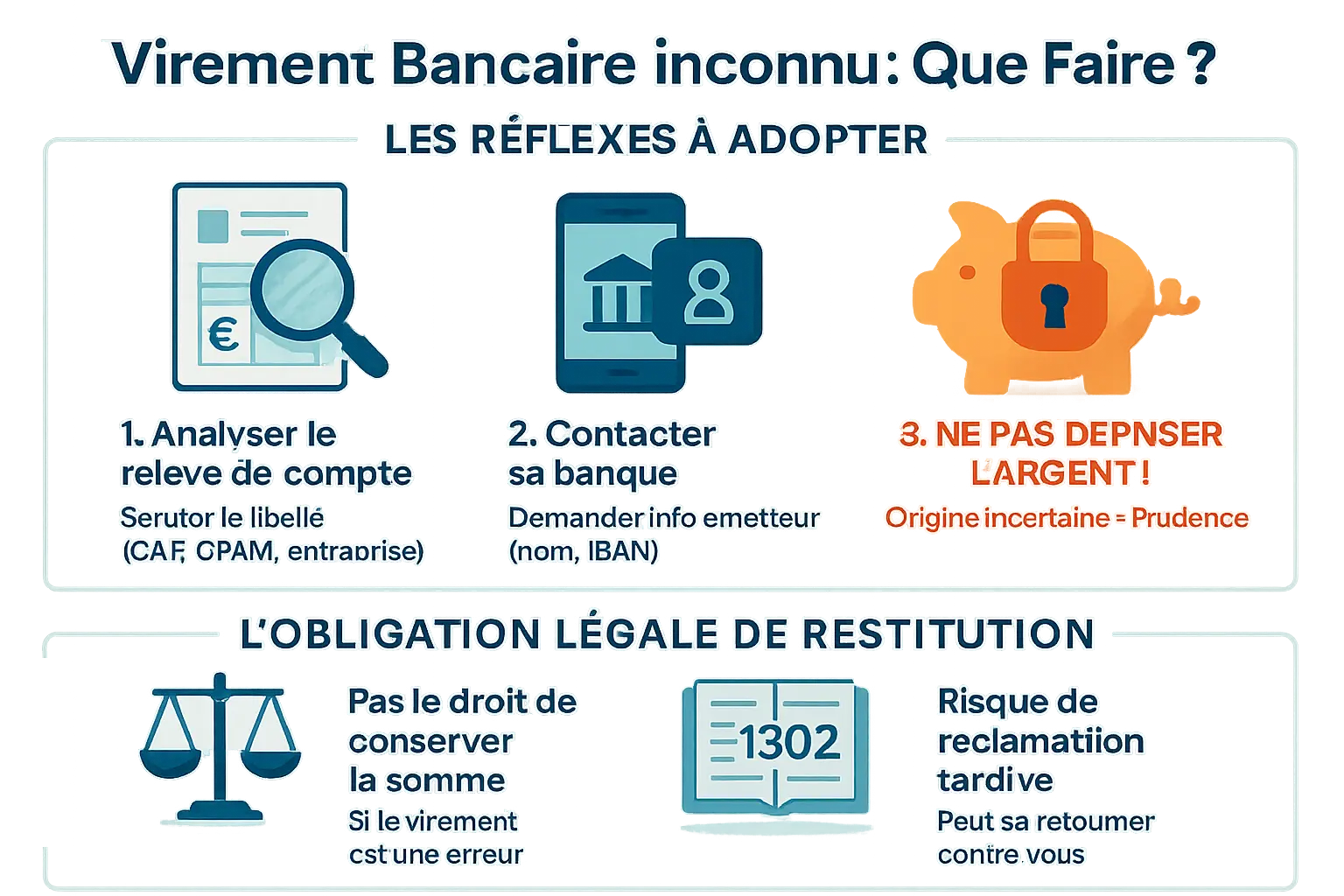

Virement inconnu au bataillon : les réflexes pour éviter les déconvenues

Un virement bancaire correspond à un transfert d’argent entre comptes, souvent utilisé pour des salaires ou aides sociales. Un montant de 200 euros peut provenir d’intérêts du Livret A, d’un remboursement CAF ou d’un versement entre particuliers. Un virement inexpliqué exige une vérification rigoureuse.

La procédure de vérification, étape par étape

Détecter l’origine d’un virement inattendu nécessite des étapes claires :

- Analyser le relevé : Vérifiez le libellé pour identifier des indices comme « CAF », « CPAM » ou des noms d’entreprises.

- Contacter sa banque : Votre conseiller peut retracer l’émetteur (nom, IBAN) et confirmer si le virement est lié à un produit d’épargne réglementé.

- Prudence absolue : Ne dépensez pas la somme avant vérification : un prélèvement pourrait vider le compte, compliquant la restitution.

| Avantages | Inconvénients |

|---|---|

| Accès rapide à des fonds (ex : Livret A, aides sociales) | Risque d’erreur ou d’arnaque nécessitant une restitution sous 5 ans |

| Vérification via banque en 24 à 48h | Responsabilité pénale en cas de mauvaise foi |

| Démarches rapides = bonne foi présumée | Délai de prescription de 5 ans pour réclamation |

L’obligation légale de restitution : une épée de Damoclès

L’article 1302 du Code civil impose la restitution d’un virement non dû, quel que soit le montant. « S’enrichir sans justification expose à des recours », rappelle une juriste. La loi juge la bonne ou mauvaise foi du destinataire.

En cas de bonne foi, seul le montant initial est à rendre. En mauvaise foi (ex : dépense consciente), le capital et les intérêts générés sont exigibles. Une déclaration immédiate prouve votre vigilance et évite les frais juridiques.

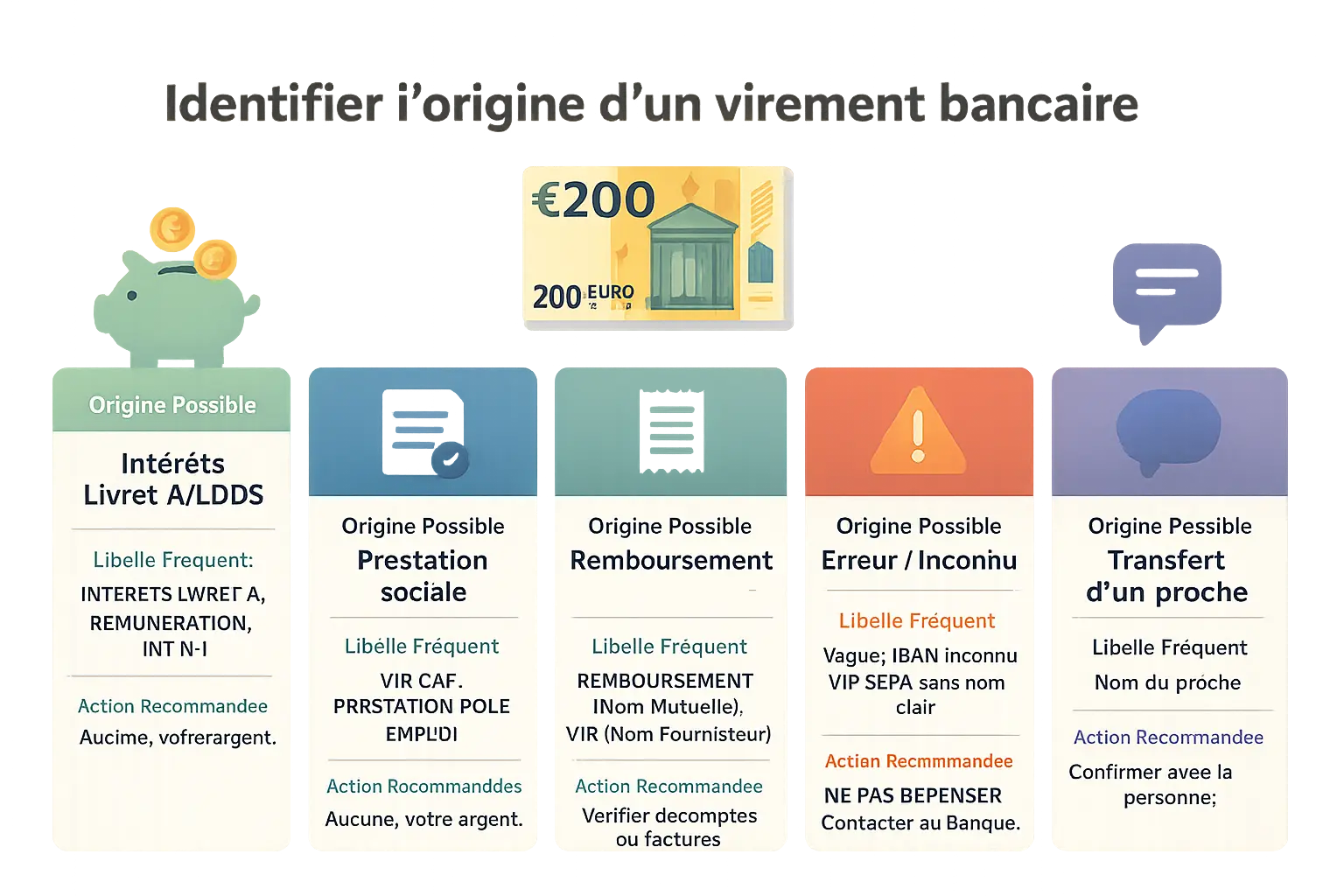

| Origine Possible | Libellé Fréquent sur le Relevé | Action Recommandée |

|---|---|---|

| Intérêts Livret A / LDDS | « INTÉRÊTS LIVRET A », « RÉMUNÉRATION », « INT N-1 » | Aucune, il s’agit de votre argent (droit acquis). |

| Prestation sociale | « VIR CAF », « PRESTATION POLE EMPLOI » | Vérifier ses droits sur le site de l’organisme concerné. |

| Remboursement | « REMBOURSEMENT [Nom Mutuelle] », « VIR [Nom Fournisseur] » | Vérifier ses derniers décomptes ou factures. |

| Erreur / Inconnu | Libellé vague, IBAN inconnu, « VIR SEPA » sans nom clair | Ne pas dépenser. Contacter immédiatement sa banque pour enquête. |

| Transfert d’un proche | Nom du proche | Confirmer avec la personne concernée. |

Près de 56 millions de Français possèdent un Livret A, rendant les virements de 200 euros courants. Pourtant, d’autres origines comme les aides sociales ou les remboursements méritent attention. Un libellé imprécis peut masquer une erreur bancaire ou une fraude, rappelant qu’il est crucial de ne jamais utiliser une somme inexpliquée sans vérification.

L’article 1302 du Code civil impose la restitution d’un virement non destiné, mais les intérêts du Livret A constituent un droit acquis. En cas de doute, la réaction immédiate conditionne la sécurité financière : une négligence pourrait entraîner des recours coûteux. Mieux vaut perdre quelques heures à s’informer que risquer un contentieux.

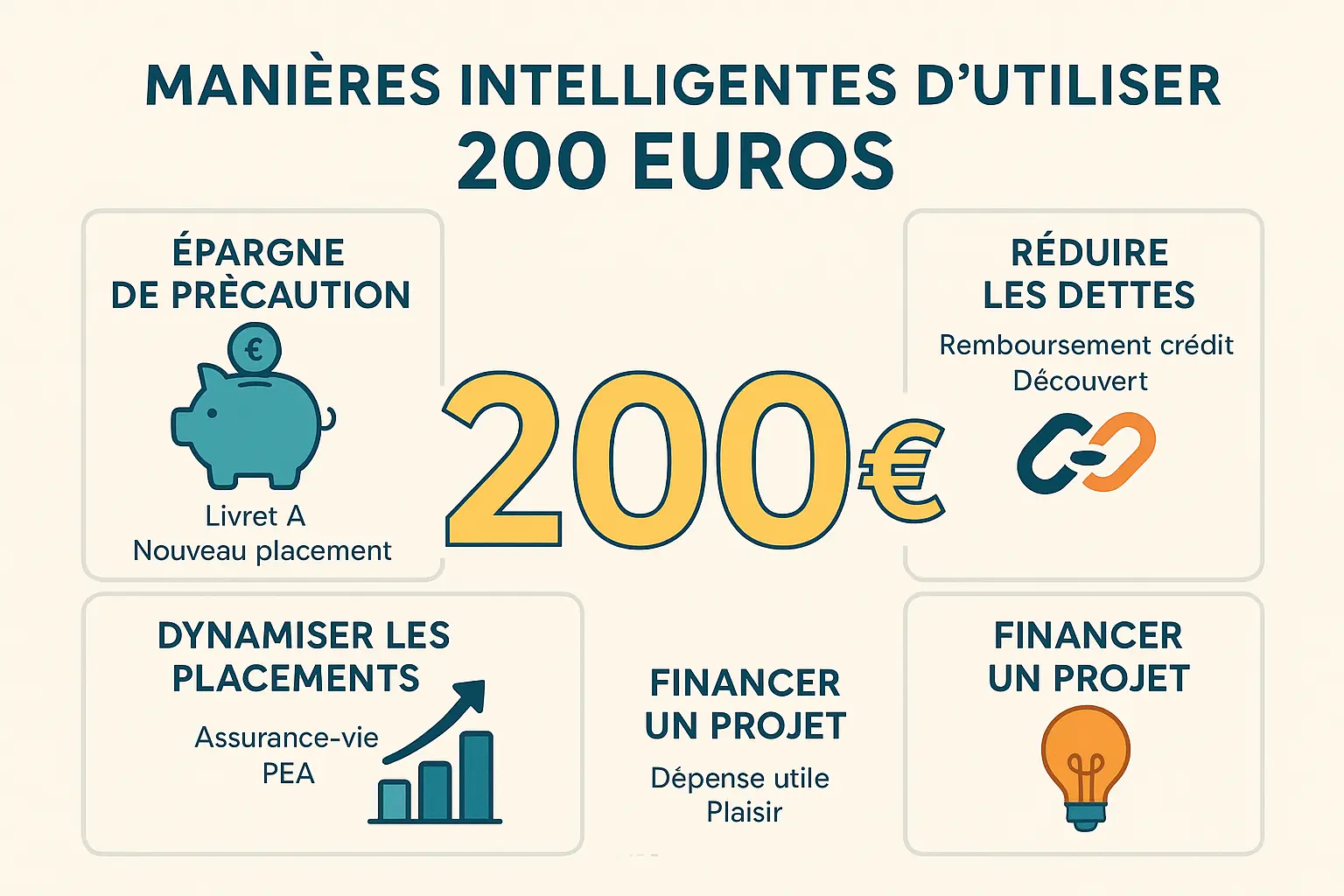

Ces 200 euros sont à vous : comment les utiliser intelligemment ?

Transformer cette bonne nouvelle en opportunité financière

Les 200€ versés annuellement par le Livret A représentent une opportunité rare. 57 millions de Français bénéficient de ce produit réglementé à 3% jusqu’en juillet 2025, avec des intérêts exonérés d’impôt et de prélèvements sociaux.

- Renforcer son épargne de précaution : Laisser la somme sur le Livret A la capitalise pour générer des intérêts ou l’orienter vers le LDDS (jusqu’à 12 000 €), avec un taux identique mais sans prélèvements sociaux.

- Réduire ses dettes : Un remboursement anticipé d’un petit crédit (ex: 1 000 € à 8% sur 12 mois) économise 80 € d’intérêts. La réduction d’un découvert à 15% évite 150 €/mois de frais, selon la FBF.

- Dynamiser ses placements : Pour les épargnants équipés, cette somme peut être transférée vers un PEA ou une assurance-vie. Les virements instantanés gratuits permettent des transferts rapides entre comptes, avec un rendement moyen de 4% sur les fonds en euros d’assurance-vie.

- Financer un projet ou une dépense utile : Réparer un lave-linge défectueux avec ces 200 € évite des frais supplémentaires. Une étude Insee indique que 62% des ménages reportent des réparations urgentes faute de liquidités.

Ce montant incarne une décision stratégique. À l’instar d’un levier, il illustre comment des sommes modestes influencent durablement son équilibre budgétaire. Chaque choix effectué aujourd’hui construit la sérénité financière de demain.

Ce qu’il faut retenir de ce virement annuel

En 2024, plus de 56 millions de Français ont bénéficié d’un virement moyen de 212 euros, fruit des intérêts annuels du Livret A. Ce produit d’épargne réglementé, accessible à tous et exonéré d’impôts, symbolise une rémunération mécanique de l’épargne.

Pourtant, un virement inexpliqué sur votre compte exige une analyse rigoureuse. L’article 1302 du Code civil oblige à restituer un montant perçu par erreur, mais les intérêts du Livret A constituent un droit acquis. Une vérification des mentions « rémunération nette » ou « intérêts Livret A » dans le relevé bancaire s’impose.

Cette rentrée d’argent, même modeste, ouvre des possibilités stratégiques. Selon les experts, elle peut alimenter un fonds d’urgence, réduire des dettes ou être investie pour un projet. Le secret réside dans l’automatisation de l’épargne : un virement programmé vers un compte dédié garantit un usage constructif.

Comprendre les mécanismes financiers, comme le fonctionnement d’un Livret A ou la gestion des relevés bancaires, devient indispensable. Car derrière chaque virement annuel se cache une opportunité de renforcer sa sécurité patrimoniale, à condition de transformer ces 200 euros en levier plutôt qu’en dépense éphémère.

Le virement de 200 € correspond aux intérêts annuels du Livret A, versés à 56 millions de Français. En 2024, la moyenne atteignait 212 € avec un taux à 3 %. Vérifiez son origine sur votre relevé. Utilisez-le pour renforcer votre épargne, réduire des dettes ou investir. En cas d’erreur, la loi oblige à sa restitution.