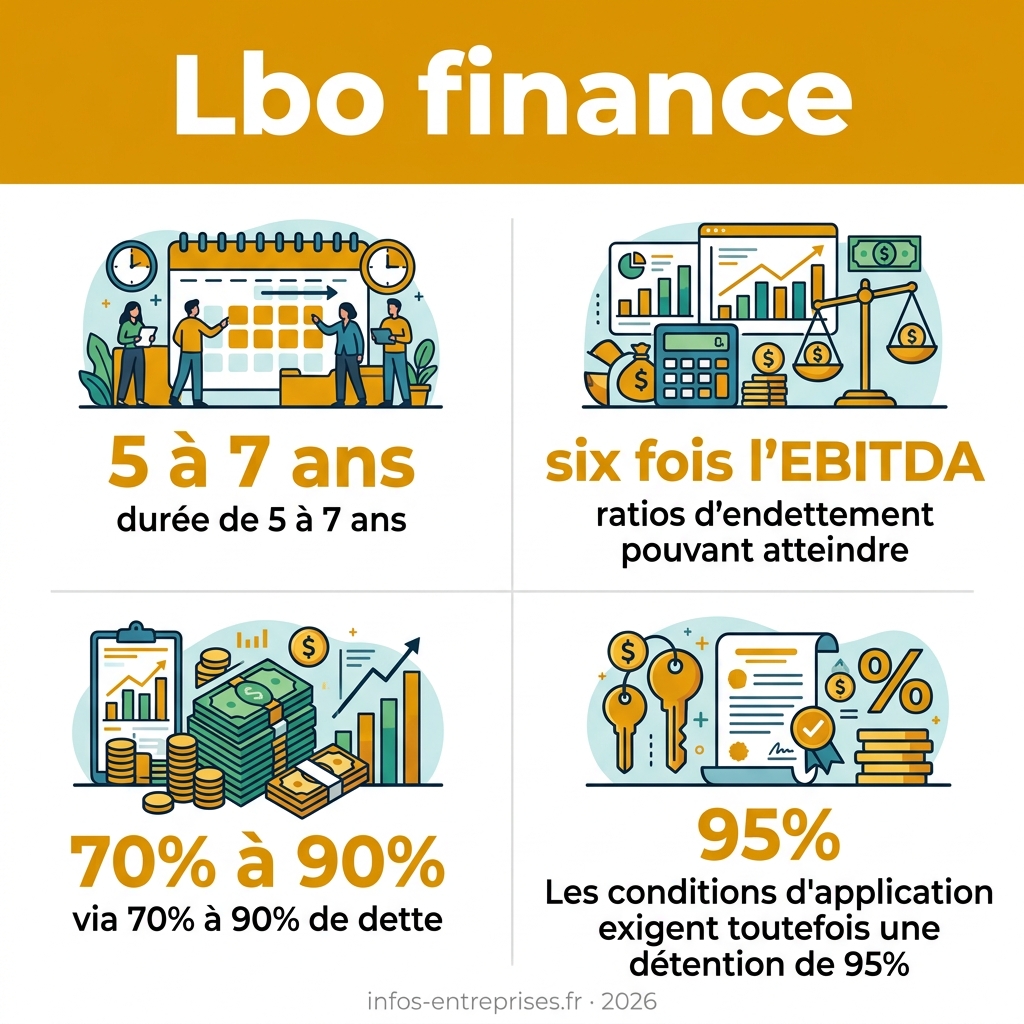

L’essentiel à retenir : le LBO est un rachat stratégique par effet de levier, où une holding acquiert une cible grâce à un endettement massif remboursé par les flux de trésorerie futurs. Ce montage maximise la rentabilité des capitaux propres tout en optimisant la fiscalité. L’enjeu crucial réside dans la stabilité opérationnelle, car la dette exige une discipline financière rigoureuse sur une durée de 5 à 7 ans.

Le marché des prêts à effet de levier s’annonce en forte progression pour 2024, confirmant le retour au premier plan des stratégies d’acquisition par la dette. Cette ingénierie financière permet de prendre le contrôle d’entités d’envergure en limitant l’apport en fonds propres, transformant ainsi la structure du capital en un moteur de performance redoutable.

Les ratios d’endettement atteignent désormais six fois l’EBITDA, imposant une discipline opérationnelle qui ne tolère aucune approximation. Nous analysons comment le lbo finance la croissance et l’optimisation fiscale tout en exigeant une génération de flux de trésorerie irréprochable pour sécuriser le remboursement des créanciers.

- Lbo finance : le mécanisme fondamental du rachat par effet de levier

- Les trois leviers de création de valeur : finance, fiscalité et gestion

- Ingénierie de la dette : hiérarchie entre tranches senior et subordonnées

- Panorama des montages : Mbo, Mbi, Obo et Build-up

- Parcours de l’investissement : de la prise de contrôle à l’exit stratégique

- Vigilance et limites : risques d’endettement et enjeux de gouvernance

Lbo finance : le mécanisme fondamental du rachat par effet de levier

Le LBO repose sur une holding rachetant une cible via 70% à 90% de dette, remboursée par les dividendes de l’entreprise acquise. Ce montage maximise la rentabilité des fonds propres grâce aux leviers financier et fiscal, à condition que la cible génère des flux de trésorerie stables pour honorer ses échéances bancaires.

L’architecture juridique du rachat structure l’ensemble de l’opération dès le départ.

Le principe de l’acquisition via une société holding

Les investisseurs créent une Newco, une société ad hoc dédiée à l’opération. Cette entité contracte l’emprunt nécessaire pour acquérir les titres de la cible. Elle porte ainsi juridiquement l’intégralité de la dette.

Les acheteurs apportent un capital initial en fonds propres. Ce montant, faible par rapport au prix total, sert de garantie aux banques. Cette structure limite l’exposition directe des investisseurs tout en sécurisant le financement.

La cible remonte ses bénéfices. Cet argent rembourse les dettes.

La multiplication de la rentabilité des capitaux engagés

La dette amplifie mécaniquement le rendement des actionnaires. Si la rentabilité économique excède le coût du crédit, l’effet de levier financier joue pleinement. Le gain final se trouve alors démultiplié pour les investisseurs.

Comparons un achat intégralement en cash et un montage lbo finance. L’investisseur mobilise moins de capitaux personnels pour un profit identique. Son taux de rendement interne explose, ce qui constitue l’atout majeur de ce schéma.

L’endettement excessif devient dangereux. Le risque croît alors.

La capacité de cash-flow comme condition de viabilité

Une cible pertinente doit agir comme une « cash-cow ». Elle génère des flux de trésorerie prévisibles et réguliers. Les prêteurs écartent généralement les secteurs cycliques pour privilégier la stabilité opérationnelle.

L’analyse se concentre sur l’EBITDA et les marges. Ces indicateurs confirment la capacité à honorer les intérêts bancaires. Sans un excédent brut d’exploitation solide, l’équilibre financier du montage s’effondre inévitablement.

La sélection rigoureuse repose sur plusieurs piliers fondamentaux :

- Excédent Brut d’Exploitation stable

- Faibles besoins d’investissements en capital (Capex)

- Position de marché dominante

- Management expérimenté

Les trois leviers de création de valeur : finance, fiscalité et gestion

Le succès d’un LBO exige une optimisation millimétrée de trois piliers stratégiques qui transforment la structure financière en moteur de performance.

Le levier financier et l’arbitrage du coût de la dette

L’investisseur joue sur l’écart de taux. Il emprunte à bas coût pour investir dans un actif plus rentable. Cette différence de pourcentage crée de la valeur nette pour l’actionnaire.

Le remboursement du principal réduit la dette au fil du temps. À la sortie, la valeur des parts augmente mécaniquement. Moins il y a de dette, plus l’équité est forte.

Trouver l’équilibre est vital. Un endettement excessif paralyse la croissance interne. La structure doit rester souple et gérable.

Amélioration fiscale par le régime de l’intégration

Le régime de l’intégration fiscale permet de compenser les bénéfices de la cible par les pertes de la holding. Les intérêts d’emprunt deviennent des charges déductibles. L’impôt global diminue fortement.

Cette économie d’impôt améliore directement la trésorerie disponible. L’argent économisé sert à rembourser les banquiers plus vite. C’est un cercle vertueux financier bien connu des experts. Les conditions d’application exigent toutefois une détention de 95%.

Le fisc surveille les abus. Des dispositifs comme le rabot fiscal limitent parfois ces déductions massives.

Le levier managérial et l’alignement des intérêts

Les dirigeants deviennent souvent actionnaires via des « management packages ». Leur fortune personnelle dépend alors de la réussite du projet. Cela garantit une implication totale et une vision long terme.

La dette impose une discipline de fer. Chaque euro dépensé doit être justifié. On traque les gaspillages et on optimise les processus opérationnels sans relâche. La gouvernance change pour devenir plus agile et réactive.

Les fonds apportent leur expertise stratégique. Ils challengent les décisions pour maximiser la valeur finale.

Ingénierie de la dette : hiérarchie entre tranches senior et subordonnées

Les banquiers et investisseurs déploient une ingénierie complexe où chaque euro a son propre niveau de risque. Cette stratification du financement sécurise l’opération tout en optimisant le coût du capital.

La dette senior : socle sécurisé du financement

La dette senior est remboursée en priorité. Elle bénéficie de garanties solides sur les actifs. C’est la tranche la moins coûteuse mais la plus exigeante.

Elle provient des banques commerciales classiques. Les remboursements s’étalent sur cinq à sept ans. On distingue l’amortissable du remboursable « in fine ».

En cas de difficulté, ces créanciers sont prioritaires. Leur sécurité est maximale dans le montage financier.

Le financement mezzanine et les titres hybrides

La mezzanine se situe entre dette senior et fonds propres. Elle est dite « subordonnée ». Son remboursement intervient après celui des banques. Le risque est plus élevé.

Les taux d’intérêt compensent ce risque. Les prêteurs reçoivent souvent des bons de souscription (BSA). Ils profitent ainsi de la valorisation de la société.

Ce financement complète l’apport en capital. Il limite la dilution des actionnaires principaux lors de l’opération.

Ratios de solvabilité et contraintes des prêteurs

Les banques imposent des « covenants » pour surveiller la santé de l’entreprise. Le ratio Dette/EBITDA reste l’indicateur le plus scruté par les analystes.

| Ratio | Définition | Seuil | Sanction |

|---|

| Levier | Dette/EBITDA | < 4x | Défaut |

| DSCR | Flux dispo / Service dette | > 1,25x | Rappel dette |

| Capex | Limite investissement | Plafond | Blocage |

Si un ratio est brisé, la banque peut exiger le remboursement. Cela force une renégociation ou une recapitalisation d’urgence. La liquidité devient alors la priorité.

Panorama des montages : Mbo, Mbi, Obo et Build-up

Le LBO n’est pas un bloc monolithique ; il s’adapte aux objectifs des repreneurs, qu’ils soient internes ou externes à l’entreprise.

Mbo et Mbi : transmission interne ou externe

Le MBO voit les cadres actuels racheter leur propre boîte. Ils connaissent déjà les rouages et les clients. C’est un gage de stabilité pour les banques partenaires.

Le MBI implique des repreneurs extérieurs. Ils apportent un regard neuf et souvent de nouvelles compétences. Cependant, le risque d’intégration culturelle est plus marqué pour les salariés.

Dans les deux cas, l’objectif reste la croissance. Le choix dépend de la qualité du management déjà en place.

Obo : la liquidité patrimoniale du dirigeant

L’OBO permet au patron de vendre son entreprise à lui-même. Il crée une holding pour racheter ses propres titres. Cela dégage du cash immédiatement pour son patrimoine personnel.

Le dirigeant garde les manettes tout en diversifiant ses avoirs. Il fait entrer un fonds minoritaire pour valider le montage. C’est une solution idéale pour préparer une succession future sans tout lâcher. La fiscalité est souvent avantageuse ici.

C’est une opération de « cash-out ». Elle sécurise la fortune du fondateur avant un départ définitif.

Lbu : la stratégie de consolidation sectorielle

Le LBU vise à racheter plusieurs entreprises d’un même secteur. On commence par une plateforme solide. Ensuite, on ajoute des petites cibles pour créer un géant.

La valeur se crée par les économies d’échelle. On mutualise les achats, les systèmes informatiques et les fonctions support. La taille critique permet de négocier de meilleurs tarifs. C’est une stratégie de domination par la croissance externe.

À la revente, le multiple de valorisation est plus élevé. Un grand groupe vaut proportionnellement plus qu’une PME.

Parcours de l’investissement : de la prise de contrôle à l’exit stratégique

Une opération de LBO s’inscrit dans un calendrier précis, allant de l’analyse rigoureuse jusqu’à la monétisation finale de l’investissement.

Structuration de la holding et phase de closing

Tout commence par les audits ou « due diligences ». On vérifie les comptes, les contrats et les risques juridiques. Aucune zone d’ombre ne doit subsister avant de signer le chèque final.

Le closing marque le transfert des fonds et des titres. Les avocats finalisent les statuts de la holding d’acquisition. Les banques débloquent les lignes de crédit après vérification des garanties.

Chaque détail contractuel protège les intérêts des nouveaux actionnaires et prêteurs.

Gestion opérationnelle et désendettement progressif

Durant la phase de détention, le suivi est quotidien. On surveille le besoin en fonds de roulement et la rentabilité. L’objectif est de dégager le maximum de cash pour rembourser.

Chaque trimestre, le deleveraging réduit le poids de la dette. On améliore les marges par une gestion rigoureuse des coûts. La valeur de l’entreprise augmente à mesure que le passif bancaire diminue. C’est le cœur du travail opérationnel.

La performance opérationnelle est le seul moteur. Elle garantit la pérennité sur la durée.

Voies de sortie : cession industrielle ou introduction en bourse

La sortie, ou « exit », intervient après cinq ans en moyenne. La vente à un concurrent (industriel) est fréquente. Elle permet souvent de réaliser une belle plus-value grâce aux synergies.

L’introduction en bourse (IPO) est une autre option prestigieuse. Elle offre une liquidité totale aux investisseurs. Enfin, le LBO secondaire consiste à revendre la société à un autre fonds d’investissement.

On identifie principalement quatre scénarios de sortie :

- Cession industrielle à un concurrent

- Introduction en bourse (IPO)

- LBO secondaire (vente à un autre fonds)

- Liquidation ou rachat par le management

Vigilance et limites : risques d’endettement et enjeux de gouvernance

Malgré leur efficacité financière, les LBO comportent des zones de fragilité qui peuvent menacer la survie même de l’entreprise rachetée.

Sensibilité aux taux et risque de défaut

Une hausse des taux d’intérêt alourdit la charge de la dette. Si les profits stagnent, le remboursement devient impossible. C’est le principal risque externe pour ces montages financiers.

En cas de crise économique, la cible peut rater ses objectifs. Le défaut de paiement entraîne alors une restructuration lourde. Les créanciers prennent parfois le contrôle total au détriment des actionnaires.

La prudence lors de la structuration initiale est vitale. Elle évite les scénarios catastrophes.

Équilibre entre rentabilité et climat social

La pression pour rembourser la dette peut nuire aux salariés. On réduit parfois les effectifs ou les investissements productifs pour économiser du cash. Cela crée des tensions sociales fortes en interne. Le climat de travail peut alors se dégrader.

La perception publique est souvent négative. On accuse ces fonds de « dépecer » les entreprises pour le profit court terme.

Pourtant, un LBO réussi renforce souvent la compétitivité. Tout est une question de dosage entre finance et humain.

Pacte d’actionnaires et contrôle stratégique

Le pacte d’actionnaires régit les relations entre les investisseurs et le management. Il prévoit des clauses de sortie et de protection. C’est le document juridique le plus important après les statuts.

Il définit qui décide quoi au conseil d’administration. Les fonds ont souvent un droit de veto sur les investissements majeurs. La répartition du pouvoir doit être claire pour éviter les blocages.

Des mécanismes de résolution de conflits sont indispensables. Ils garantissent la poursuite de l’activité même en cas de désaccord.

Maîtriser les ratios Dette/EBITDA et DSCR vous permet de sécuriser votre montage dès la structuration initiale. Anticipez les contraintes de la loi de finances 2026 en intégrant dès maintenant les clauses de protection dans vos pactes d’actionnaires. Transformez l’endettement en accélérateur de croissance en alignant gouvernance, performance opérationnelle et stratégie de sortie pour maximiser votre TRI sur 5 à 7 ans.

FAQ

Qu’est-ce qu’un LBO en finance et comment fonctionne ce mécanisme ?

Le LBO (Leveraged Buyout), ou rachat par effet de levier, est une stratégie d’acquisition sophistiquée où une entreprise cible est rachetée principalement par le biais d’un endettement massif. Concrètement, l’acquéreur crée une société holding qui contracte des emprunts substantiels pour financer la transaction, en utilisant souvent les actifs de la cible comme garantie. L’objectif est de maximiser la rentabilité des fonds propres en limitant l’apport initial de capital personnel.

La viabilité de ce montage repose sur la capacité de l’entreprise acquise à générer des flux de trésorerie stables et prévisibles. Ces liquidités sont remontées vers la holding sous forme de dividendes pour assurer le remboursement progressif de la dette. C’est ce pari sur la performance opérationnelle future qui permet de transformer une cible mature en un puissant moteur de création de valeur financière.

Quels sont les critères essentiels pour qu’une entreprise soit éligible à un rachat par LBO ?

Toutes les entreprises ne se prêtent pas à l’exercice périlleux de l’effet de levier. Les cibles idéales sont des entités établies opérant dans des secteurs d’activité stables, loin de la volatilité des marchés cycliques. Elles doivent impérativement présenter des flux de trésorerie opérationnels solides, des lignes de produits éprouvées et une équipe de direction hautement compétente capable de piloter la transformation.

Au-delà de la santé financière, la présence d’une stratégie de sortie viable est un prérequis pour les investisseurs. Les prêteurs et les fonds scrutent la capacité de la structure à supporter un ratio d’endettement élevé tout en maintenant ses marges. En somme, la cible doit être une véritable « cash-cow » capable d’honorer ses obligations financières sans compromettre son intégrité opérationnelle.

Quelle est la fonction de la dette mezzanine dans la structuration d’un financement LBO ?

La dette mezzanine agit comme un instrument hybride stratégique, se positionnant entre la dette senior sécurisée et les fonds propres (equity). Elle intervient généralement lorsque les banques classiques ont atteint leurs limites de financement. Étant subordonnée, elle présente un risque plus élevé pour le prêteur, ce qui justifie un coût supérieur, souvent assorti de bons de souscription d’actions (BSA) pour capter une partie de la plus-value finale.

L’usage de la mezzanine permet de limiter la dilution des actionnaires tout en complétant le tour de table financier. Elle offre une flexibilité précieuse, notamment grâce à des mécanismes d’intérêts capitalisés (PIK), permettant de préserver la trésorerie de l’entreprise durant les premières phases du rachat. C’est un levier d’optimisation qui sécurise le bouclage du montage sans exiger un apport en capital excessif.

En quoi consiste l’opération d’OBO pour un dirigeant-actionnaire ?

L’OBO (Owner Buy-Out) est une variante subtile du LBO qui permet à un dirigeant de se racheter à lui-même sa propre entreprise. Par l’intermédiaire d’une holding, le propriétaire monétise une partie de son patrimoine professionnel tout en conservant les rênes opérationnelles. Cette manœuvre de « cash-out » est idéale pour diversifier ses avoirs personnels sans abandonner le contrôle stratégique de la société.

Ce montage constitue également un excellent outil de transition. Il permet de réorganiser le capital, d’intégrer des cadres dirigeants au tour de table ou de préparer une transmission familiale progressive. L’OBO combine ainsi optimisation fiscale et pérennité managériale, offrant au fondateur une liquidité immédiate tout en inscrivant l’entreprise dans une nouvelle dynamique de croissance sous levier.

Quels sont les principaux risques associés à un endettement excessif sous LBO ?

Le principal danger d’un montage sous levier réside dans la rigidité de sa structure financière. Une hausse imprévue des taux d’intérêt ou une dégradation de la conjoncture économique peut rendre le service de la dette insupportable. Si l’EBITDA de la cible fléchit, l’entreprise risque de rompre ses covenants bancaires, ce qui peut entraîner une prise de contrôle par les créanciers ou, dans les cas les plus critiques, une situation de défaut de paiement.

Par ailleurs, la pression constante pour dégager du cash peut induire des risques sociaux et stratégiques. Des mesures de réduction des coûts trop agressives ou un sous-investissement chronique peuvent fragiliser la compétitivité à long terme de l’organisation. L’équilibre entre la discipline financière imposée par la dette et le maintien d’un climat social sain est donc le défi majeur de tout investisseur en capital-investissement.

Quelles sont les stratégies de sortie privilégiées par les fonds d’investissement ?

L’horizon d’investissement d’un LBO se situe généralement entre 5 et 7 ans, période après laquelle les investisseurs cherchent à réaliser leur plus-value. La cession industrielle à un concurrent reste la voie royale, permettant souvent de bénéficier de primes de synergie. Alternativement, l’introduction en bourse (IPO) offre une visibilité prestigieuse et une liquidité totale, bien qu’elle soit soumise aux aléas des marchés financiers.

Une autre option fréquente est le LBO secondaire, où la société est revendue à un autre fonds d’investissement pour entamer un nouveau cycle de croissance. Quelle que soit la méthode choisie, le succès de l’exit repose sur l’expansion des marges et le désendettement progressif réalisés durant la phase de détention. Voici les principales voies de sortie :

- Cession industrielle à un concurrent stratégique.

- Introduction en bourse (IPO).

- LBO secondaire (vente à un autre fonds).

- Rachat par le management (MBO).