L’essentiel à retenir : la pérennité de votre PME repose sur une distinction stricte entre rentabilité comptable et liquidités réelles. Pour sécuriser votre croissance, vous devez piloter votre besoin en fonds de roulement et anticiper la facturation électronique de 2026. L’automatisation via des outils SaaS et l’instauration d’une culture cash transforment votre gestion financière en un levier de performance durable.

En France, les délais moyens de paiement client restent élevés, souvent supérieurs à la moyenne européenne qui fragilise directement la stabilité des structures. La rentabilité comptable ne garantit jamais la disponibilité immédiate des fonds : une entreprise peut afficher un résultat net positif tout en faisant face à une cessation de paiements faute de liquidités mobilisables.

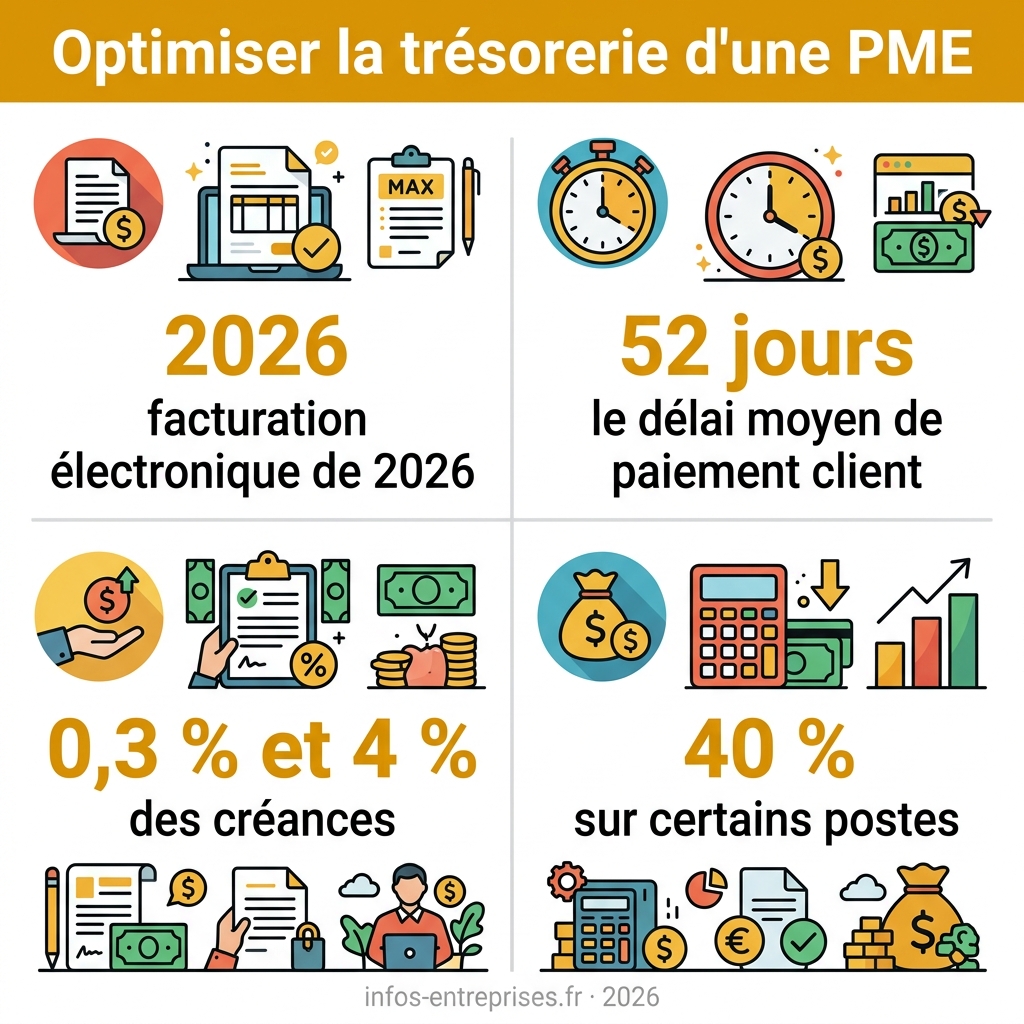

Nous analysons ici les leviers stratégiques pour optimiser la trésorerie d’une PME, du pilotage du besoin en fonds de roulement à l’anticipation de la facturation électronique de 2026. Ce guide décortique les méthodes éprouvées pour sécuriser votre cycle d’exploitation et transformer vos excédents en moteurs de croissance pérenne.

- Améliorer la trésorerie d’une PME : levier de pérennité

- Maîtrise du besoin en fonds de roulement : action sur les délais

- 3 étapes pour un plan de trésorerie prévisionnel efficace

- Digitalisation du suivi financier : outils de gestion moderne

- Comment négocier ses lignes de crédit court terme ?

- Valorisation des excédents de cash : placements et sécurité

Améliorer la trésorerie d’une PME : levier de pérennité

La survie d’une PME dépend du pilotage du BFR, de l’anticipation à 12 mois et de la culture cash. Le passage à la facturation électronique en 2026 réduira mécaniquement les délais de paiement. La rentabilité comptable ne garantit pas la disponibilité immédiate des fonds.

Cette distinction entre profit théorique et liquidités disponibles constitue le fondement de toute stratégie financière résiliente.

Distinction entre rentabilité comptable et liquidités réelles

La gestion de liquidité désigne la capacité à honorer ses dettes immédiates. Le profit enregistré sur papier ne permet pas de régler les factures urgentes. C’est le socle vital de la survie.

Une entreprise bénéficiaire peut faire faillite par manque de cash. Les décalages temporels entre les ventes et les encaissements réels créent des ruptures. Vous devez surveiller le compte bancaire, pas seulement le bilan.

Il convient de prioriser le cash disponible. Le résultat net demeure, concrètement, une vue comptable théorique de la performance.

Instauration d’une culture cash auprès des opérationnels

Sensibiliser les commerciaux aux enjeux financiers est impératif. Le chiffre d’affaires n’est réel qu’une fois encaissé. Les services achats doivent également négocier activement les délais de paiement.

Alignez les primes sur les encaissements effectifs. Cette méthode responsabilise les équipes sur la qualité de la solvabilité client. Le cash-flow devient alors un objectif collectif partagé.

L’usage de termes précis comme le besoin en fonds de roulement est nécessaire. La pédagogie interne transforme durablement la gestion financière globale.

Impact de la facturation électronique généralisée en 2026

La généralisation de la facturation électronique, déployée progressivement à partir de 2026, devrait accélérer les cycles d’encaissement. La transmission instantanée des flux sécurise les revenus. La conformité réglementaire devient ici un accélérateur de performance opérationnelle.

La standardisation des flux permet de réduire drastiquement les litiges. Les erreurs de saisie manuelle disparaissent grâce à l’automatisation. La visibilité sur les paiements entrants s’en trouve nettement améliorée.

Anticiper cette transition technologique dès maintenant est une priorité. C’est une opportunité majeure pour assainir durablement votre santé financière et optimiser la trésorerie d’une PME.

Maîtrise du besoin en fonds de roulement : action sur les délais

La gestion pragmatique du cycle d’exploitation repose sur trois leviers temporels majeurs : réduction du DSO, négociation du DPO et optimisation de la rotation des stocks.

Réduction du DSO par un recouvrement proactif

Analysez impérativement le DSO (Days Sales Outstanding). Cet indicateur mesure précisément le délai moyen de paiement de vos clients. Une hausse soudaine signale un danger immédiat pour vos liquidités.

Il convient de déployer un processus de relance amiable systématique. N’attendez pas trop longtemps pour appeler vos débiteurs. Agissez dès le premier jour de retard constaté. La fermeté courtoise préserve efficacement votre trésorerie.

Automatisez les rappels pour optimiser la gestion du temps. Un suivi rigoureux réduit drastiquement le volume des impayés.

Négociation du DPO et équilibre des relations fournisseurs

L’objectif est d’allonger le DPO (Days Payable Outstanding). Négociez des délais plus longs sans froisser vos partenaires commerciaux. L’équilibre est délicat mais nécessaire pour permettre à l’entreprise de souffler.

Utilisez les volumes de commandes comme levier de négociation. Proposez des contrats cadres en échange de facilités de paiement. La confiance mutuelle facilite grandement ces accords financiers stratégiques.

Maintenir une éthique de paiement irréprochable demeure fondamental. Ne payez pas en retard sans prévenir vos créanciers. La transparence sécurise vos futurs approvisionnements critiques.

Gestion des stocks et application du juste-à-temps

Calculer le taux de rotation des stocks est une priorité. Identifiez les produits dormants qui immobilisent inutilement votre argent. Chaque palette poussiéreuse représente concrètement du cash perdu pour l’exploitation.

Appliquer la méthode du juste-à-temps permet d’ajuster les flux aux commandes réelles. Vous réduisez ainsi le capital immobilisé pour libérer des marges de manœuvre. Cette approche diminue directement le besoin en fonds de roulement.

Éviter le surstockage de précaution inutile renforce la résilience financière. Privilégiez la réactivité de vos fournisseurs plutôt que l’accumulation. La fluidité des stocks booste directement votre trésorerie nette.

3 étapes pour un plan de trésorerie prévisionnel efficace

Une fois les délais maîtrisés, vous pouvez modéliser l’avenir financier avec précision grâce à un budget glissant, des simulations de scénarios et l’anticipation des variations saisonnières.

Élaboration d’un budget glissant sur douze mois

Recensez tous les encaissements et décaissements. N’oubliez aucune charge sociale ou fiscale. Utilisez des données réelles pour optimiser la trésorerie d’une PME avec fiabilité.

Il faut structurer un suivi mensuel rigoureux. Vous visualisez ainsi les périodes de fortes sorties d’argent. Anticipez les échéances annuelles comme les taxes foncières ou les cotisations sociales.

Mettez à jour les projections chaque mois. Le budget glissant s’adapte à la réalité du terrain. C’est la boussole financière quotidienne pour éviter les déséquilibres budgétaires majeurs.

Simulation de scénarios pour prévenir les ruptures de liquidité

Modélisez des hypothèses de baisse d’activité. Que se passe-t-il si un client principal part ? Prévoyez toujours le pire scénario pour maintenir une exploitation sereine et pérenne.

Évaluez l’impact d’un investissement majeur. Vérifiez si la balance disponible supporte l’achat d’une machine. Ne mettez pas en péril l’activité courante pour un projet futur.

Prévoyez des plans d’urgence spécifiques. Identifiez les leviers à actionner en cas de crise. La réactivité sauve les entreprises dont la trésorerie est soudainement sous tension.

Stratégies d’anticipation des variations saisonnières

Identifiez les cycles propres au secteur d’activité. Certaines périodes sont naturellement plus creuses que d’autres. La saisonnalité ne doit jamais constituer une surprise pour le dirigeant averti.

Constituez des réserves pendant les pics d’activité. Utilisez les excédents pour couvrir les mois difficiles. La gestion prudente permet de traverser les cycles sans solliciter de découverts coûteux.

Ajustez les charges variables selon l’activité réelle. Réduisez les frais intérimaires quand la demande baisse. Cette flexibilité préserve le précieux matelas financier nécessaire à la croissance.

Digitalisation du suivi financier : outils de gestion moderne

Pour rendre ces prévisions exploitables, l’abandon du tableur manuel au profit d’outils dédiés devient indispensable.

Critères de sélection d’un logiciel en mode SaaS

Comparez rigoureusement les fonctions de synchronisation bancaire. Le temps réel constitue votre meilleur allié stratégique. Choisissez impérativement un outil capable d’agréger l’intégralité de vos comptes professionnels.

Vérifiez scrupuleusement l’interopérabilité avec votre architecture comptable. Les flux financiers doivent circuler sans aucune ressaisie manuelle. La simplicité d’utilisation demeure un critère de sélection fondamental.

| Critère | Logiciel SaaS | Tableur Excel | Avantage |

|---|---|---|---|

| Mise à jour | Automatique et temps réel | Saisie manuelle fastidieuse | Réactivité accrue |

| Risque d’erreur | Quasi nul via l’OCR | Élevé (fautes de frappe) | Fiabilité des données |

| Collaboration | Accès partagé sécurisé | Fichiers locaux isolés | Synergie d’équipe |

| Coût | Abonnement prévisible | Temps humain caché | Rentabilité prouvée |

Automatisation des processus de facturation et de relance

Paramétrez des rappels automatiques intelligents pour vos créances. Diminuez les retards de paiement sans intervention humaine constante. Le logiciel travaille activement pendant que vous produisez.

Réduisez les erreurs matérielles grâce à la reconnaissance optique de caractères (OCR). La lecture automatique des factures évite les doublons comptables. Vous gagnez un temps précieux sur le traitement administratif. Concentrez-vous alors sur les tâches à haute valeur ajoutée.

La productivité financière augmente mécaniquement par cette dématérialisation. Moins de papier signifie souvent plus de cash disponible immédiatement.

Protection contre la fraude et cybersécurité financière

Identifiez les risques liés à la fraude au président. Les cybercriminels ciblent prioritairement les PME moins protégées techniquement. La vigilance humaine doit compléter vos outils techniques.

Sécurisez les accès aux comptes bancaires de l’entreprise. Utilisez systématiquement la double authentification pour chaque virement sortant. Validez scrupuleusement tout changement de RIB émanant de vos fournisseurs.

Sensibilisez vos collaborateurs au phishing financier par des simulations. Une simple erreur de manipulation peut vider votre trésorerie. La sécurité constitue l’affaire de tous au sein de l’organisation.

Comment négocier ses lignes de crédit court terme ?

Malgré une gestion rigoureuse, le recours au financement externe reste parfois nécessaire pour soutenir la croissance.

Comparaison entre affacturage et découvert bancaire

L’affacturage représente une solution flexible pour financer vos factures. Son coût réel, incluant la gestion et le financement, varie sensiblement selon les contrats. Le découvert bancaire coûte souvent plus cher en agios cumulés.

Choisissez l’outil selon votre besoin spécifique. L’affacturage convient aux fortes croissances de ventes par l’avance de liquidités. Le découvert dépanne sur des tensions très ponctuelles sans restructurer le bilan.

Négociez les taux avant d’en avoir besoin. La banque est plus généreuse quand tout va bien. Anticiper ces lignes sécurise votre cycle d’exploitation durablement.

Réduction des frais bancaires et audit des commissions

Analysez vos échelles d’intérêts trimestrielles avec précision. Les commissions de mouvement cachent souvent des surcoûts invisibles au premier abord. Un audit minutieux révèle des économies substantielles, parfois significatives sur certains postes.

Faites jouer la concurrence entre établissements financiers. Négociez les conditions tarifaires globalement, notamment les frais de virement SEPA. Supprimez les services inutiles que vous payez chaque mois sans réelle utilité opérationnelle.

Chaque euro économisé renforce votre marge nette. Ne laissez pas les banques grignoter vos profits par simple inertie administrative. La rentabilité passe aussi par cette rigueur.

Rôle du DAF externalisé dans la stratégie financière

Valoriser l’expertise d’un DAF à temps partagé devient un atout majeur. Il apporte une vision analytique indispensable pour piloter la performance. Son regard externe identifie les failles de gestion et les besoins en fonds de roulement.

Ce professionnel permet de crédibiliser votre dossier auprès des banques. Un expert rassure les prêteurs sur votre sérieux et la fiabilité de vos prévisions. La stratégie financière devient alors un atout de négociation.

Externaliser permet d’accéder à des compétences de haut niveau à coût maîtrisé. C’est un investissement rentable pour votre pérennité et votre développement futur.

Valorisation des excédents de cash : placements et sécurité

Une gestion exemplaire finit par générer des excédents qu’il convient de faire travailler intelligemment.

Arbitrage entre comptes à terme et fonds monétaires

Privilégiez des supports à disponibilité immédiate. Votre cash doit rester mobilisable en cas d’imprévu. Les comptes à terme offrent une sécurité totale.

Il faut comparer les rendements face aux risques. Les fonds monétaires suivent les taux de la BCE. Diversifiez vos placements pour protéger votre capital.

Les caractéristiques distinctes selon le support choisi :

- Avantages du compte à terme : taux fixe garanti.

- Liquidité des fonds monétaires : retrait sous 24h à 48h.

- Risques de perte en capital : faible mais réel sur le monétaire.

- Horizon de placement conseillé : court à moyen terme.

Solutions de capitalisation pour la trésorerie stable

Vous pouvez utiliser les contrats de capitalisation pour le long terme. Ils offrent des avantages fiscaux intéressants. C’est l’outil idéal pour les réserves stables.

Définir un horizon de placement adapté est nécessaire. Ne bloquez pas l’argent nécessaire à l’exploitation. Sécurisez votre épargne de précaution pour les futurs investissements. La capitalisation prépare la croissance de demain.

Demandez conseil à votre expert-comptable. Chaque structure nécessite une approche patrimoniale spécifique.

Audit des charges récurrentes pour dégager des marges

Passez en revue vos contrats d’assurance. Les services généraux cachent souvent des doublons coûteux. Identifiez les économies d’échelle possibles immédiatement.

Réinjecter les gains dans la trésorerie active permet d’optimiser la trésorerie d’une PME. Chaque renégociation de contrat libère du cash. Ne négligez pas les petits postes de dépenses.

Instaurez un audit annuel systématique. La chasse aux gaspillages est un sport permanent. Votre rentabilité finale vous remerciera chaque année.

Pilotez votre BFR avec rigueur, anticipez vos flux via un budget glissant et adoptez des outils SaaS performants. En optimisant la trésorerie de votre PME dès aujourd’hui, vous transformez chaque flux en levier de stabilité et de croissance durable. Agissez maintenant : votre sérénité financière en dépend.

FAQ

Quelle est la distinction fondamentale entre la rentabilité de votre entreprise et sa trésorerie réelle ?

La rentabilité comptable mesure la performance économique de votre PME en comparant les revenus aux charges sur une période donnée. Elle est le reflet de votre capacité à générer des bénéfices théoriques, mais ne garantit en rien la disponibilité immédiate des fonds pour honorer vos engagements.

À l’inverse, la trésorerie représente les liquidités mobilisables à un instant T. Une entreprise peut afficher un résultat net positif tout en étant en situation de rupture de paiement si ses créances clients ne sont pas encore encaissées. La liquidité est le socle de votre survie opérationnelle, tandis que la rentabilité assure votre pérennité à long terme.

Comment la réforme de la facturation électronique de 2026 impactera-t-elle votre cash-flow ?

Dès 2026, la généralisation de la facturation électronique agira comme un catalyseur de performance pour votre trésorerie. En réduisant par trois ou quatre les délais de traitement administratif, elle accélère mécaniquement le cycle d’encaissement et diminue votre Besoin en Fonds de Roulement (BFR).

Cette transition technologique permet une visibilité en temps réel sur vos flux financiers et limite les litiges grâce à la standardisation des formats. Cependant, elle exige une anticipation rigoureuse et un investissement initial dans des plateformes certifiées pour éviter tout blocage opérationnel lors du passage à la dématérialisation.

Quels leviers actionner pour optimiser la gestion de votre Besoin en Fonds de Roulement ?

La maîtrise du BFR repose sur une action coordonnée sur trois leviers temporels : la réduction du DSO (délai de paiement clients), l’allongement négocié du DPO (délai de paiement fournisseurs) et l’optimisation de la rotation des stocks. Chaque jour gagné sur ces cycles libère des liquidités précieuses pour votre croissance.

Nous vous conseillons d’adopter une culture cash transverse, impliquant tant vos commerciaux que vos acheteurs. L’utilisation de solutions d’affacturage ou la négociation d’acomptes systématiques constituent également des stratégies efficaces pour sécuriser votre cycle d’exploitation et prévenir les tensions de trésorerie.

Pourquoi est-il impératif de digitaliser le suivi de vos flux financiers ?

L’abandon des tableurs manuels au profit de logiciels de gestion en mode SaaS ou d’ERP spécialisés permet d’automatiser les tâches chronophages comme la relance client et la synchronisation bancaire. Ces outils modernes réduisent drastiquement les risques d’erreurs humaines et les doublons de saisie.

Au-delà du gain de productivité, la digitalisation offre des tableaux de bord prévisionnels fiables, indispensables pour prendre des décisions stratégiques éclairées. Elle renforce également votre cybersécurité financière en sécurisant les accès aux comptes et en facilitant la détection des tentatives de fraude au virement.

Comment valoriser sereinement vos excédents de trésorerie ?

Lorsque votre gestion génère des surplus de liquidités, il convient de les arbitrer entre sécurité, rendement et disponibilité. Les comptes à terme et les OPCVM monétaires offrent une solution de placement sécurisée pour vos réserves à court terme, tout en garantissant une mobilisation rapide des fonds en cas d’imprévu.

Pour une trésorerie plus stable, les contrats de capitalisation pour personnes morales permettent de bénéficier d’un cadre fiscal avantageux sur un horizon de placement plus long. Nous vous recommandons de diversifier vos supports en fonction de votre appétence au risque et de vos besoins de financement futurs, en concertation avec votre expert-comptable.