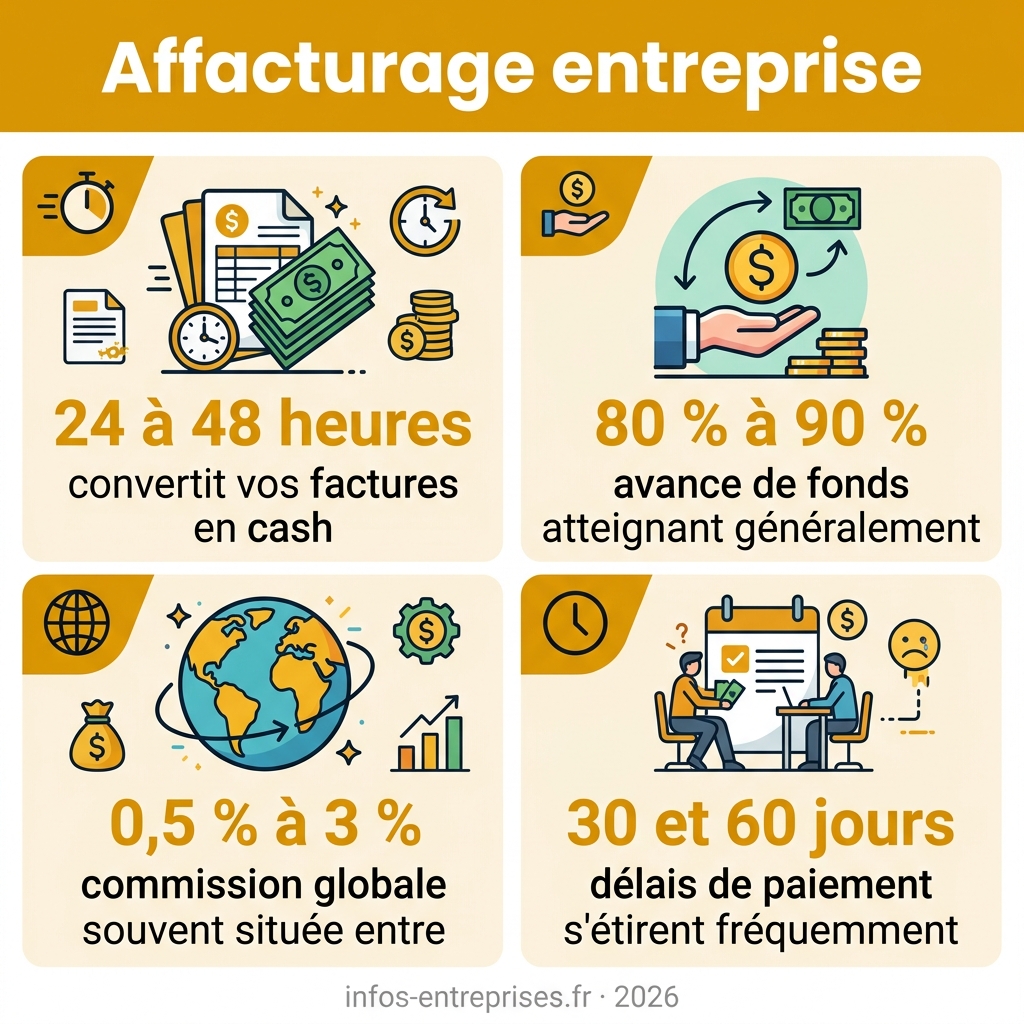

L’essentiel à retenir : l’affacturage transforme vos créances en liquidités immédiates sous 24 à 48 heures pour optimiser votre besoin en fonds de roulement. En déléguant le recouvrement et la gestion du risque d’impayé, vous sécurisez votre croissance sans alourdir votre endettement bancaire. Ce levier stratégique finance votre exploitation en temps réel, avec une avance de fonds atteignant généralement 80 % à 90 % du montant facturé.

Les entreprises B2B subissent des délais de paiement de 30 à 60 jours en moyenne. Cette attente immobilise des liquidités nécessaires aux investissements et au paiement des fournisseurs. L’affacturage pour les entreprises convertit vos créances commerciales en trésorerie disponible sous 24 à 48 heures, sans attendre l’échéance contractuelle.

Ce mécanisme de cession de créances vous permet de financer votre cycle d’exploitation en temps réel. Cet article détaille les structures de contrats, la tarification et les critères d’arbitrage pour vous aider à optimiser votre besoin en fonds de roulement.

- L’affacturage entreprise : pourquoi il transforme votre gestion de trésorerie

- Typologies de contrats adaptés aux besoins des organisations

- Analyse rigoureuse de la tarification et des frais financiers

- Maîtrise du recouvrement et sécurisation des créances

- Arbitrage entre factoring et financements bancaires classiques

L’affacturage entreprise : pourquoi il transforme votre gestion de trésorerie

L’affacturage convertit vos factures en cash sous 24 à 48 heures, moyennant une commission globale souvent située entre 0,5 % et 3 %. Cette solution finance le cycle d’exploitation sans attendre l’échéance des créances commerciales cédées.

Le passage d’une gestion passive à une mobilisation active des fonds repose sur un mécanisme précis de cession de créance.

Mécanismes de la cession de créances commerciales

Le transfert de propriété des créances s’opère au moment de leur cession effective au factor, sur des factures déterminées, conformément aux modalités prévues au contrat d’affacturage. Le factor devient alors le propriétaire légal de vos factures. Vous lui transmettez vos créances immédiatement pour traitement.

Le factor débloque ensuite votre trésorerie après déduction des commissions d’usage. Vous recevez le cash par virement bancaire rapide. Cette injection de liquidités s’avère directe et particulièrement efficace.

Ce financement concerne uniquement les créances professionnelles certaines (B2B). Les factures émises vers des particuliers sont exclues du dispositif.

Amélioration du besoin en fonds de roulement

Vous ne subissez plus les retards de paiement chroniques de vos clients. Votre trésorerie devient enfin prévisible et stable. Les décalages de caisse problématiques disparaissent totalement.

L’argent circule plus vite au sein de votre structure. Vous payez vos propres fournisseurs sans attendre les encaissements clients. Votre réactivité commerciale s’en trouve réellement grandie.

Vous dépendez moins des découverts bancaires classiques et coûteux. Le factor finance votre croissance proportionnellement à votre chiffre d’affaires. C’est un levier de liberté financière précieux.

Bénéfices pour les sociétés en forte croissance

Une expansion rapide consomme mécaniquement énormément de cash disponible. L’affacturage suit le rythme de vos ventes sans plafond rigide. Vos ambitions ne sont plus freinées par l’attente.

Contrairement au prêt bancaire, le financement évolue ici automatiquement. Plus vous facturez, plus vous disposez de fonds immédiats. C’est une souplesse que les banques offrent rarement.

Vous financez vos nouveaux stocks ou vos recrutements sans délai. L’avance de cash permet de saisir des opportunités de marché réelles. Votre entreprise gagne en agilité opérationnelle.

Typologies de contrats adaptés aux besoins des organisations

Au-delà du principe général, il existe plusieurs montages contractuels pour coller précisément à votre organisation interne et à vos relations commerciales.

Distinction entre mode notifié et confidentiel

Différenciez les deux approches. L’affacturage classique informe vos clients du transfert. Le mode confidentiel reste totalement invisible pour vos acheteurs. Vous conservez la main sur votre image de marque.

Présentez les enjeux relationnels. Certains clients voient la notification comme un signe de fragilité. D’autres y sont habitués sans aucun problème. Le choix dépend de la solidité de vos liens.

Conseillez selon la maturité. Les PME structurées préfèrent souvent la discrétion du mandat de gestion. Les jeunes pousses acceptent plus volontiers le cadre rassurant du factoring notifié.

Mécanisme du reverse factoring fournisseurs

Décrivez le financement inversé. Ici, c’est l’acheteur qui met en place le dispositif. Il permet à ses fournisseurs d’être payés par anticipation. C’est un outil de solidarité économique efficace.

- Paiement rapide des fournisseurs

- Renforcement des relations partenaires

- Sécurisation de la chaîne logistique

- Optimisation des conditions d’achat grâce à l’escompte

Expliquez le remboursement différé. Vous réglez le factor à l’échéance initiale de la facture. Cela préserve votre propre trésorerie tout en aidant vos partenaires.

Spécificités du financement à l’export

Abordez la gestion des devises. Le factor gère les fluctuations monétaires pour vous. Vous évitez les pertes liées au taux de change. Vos marges sont ainsi mieux protégées.

Mentionnez les barrières juridiques. Chaque pays possède ses propres règles de recouvrement. Le factor utilise son réseau local pour agir efficacement. Il simplifie vos démarches administratives à l’international.

Garantissez la sécurité des transactions. L’assurance-crédit couvre les risques politiques et commerciaux. Vous exportez l’esprit tranquille sans craindre les impayés lointains. C’est un bouclier indispensable pour l’exportateur.

Analyse rigoureuse de la tarification et des frais financiers

Pour juger de la pertinence de l’affacturage, vous devez décortiquer les coûts qui se cachent derrière la promesse de cash immédiat.

Décomposition de la commission de financement

Le taux de financement s’appuie souvent sur l’Euribor (taux interbancaire de référence). Une marge bancaire spécifique s’ajoute ensuite à cet indice monétaire. Le coût fluctue donc selon les marchés financiers.

Plus le client met de temps à payer, plus l’intérêt grimpe mécaniquement. Le portage des fonds a un prix temporel réel. On doit surveiller la rotation des créances avec précision.

Le factor rémunère le risque pris sur votre trésorerie immédiate. Ce coût est comparable à un découvert bancaire classique. Il reste cependant bien plus flexible et accessible au quotidien.

Rôle de la commission de service sur le chiffre d’affaires

Cette commission rémunère le traitement administratif de vos factures. Elle couvre l’ensemble des frais de relance et de recouvrement. C’est le prix de votre tranquillité opérationnelle interne.

Le lettrage des comptes et le suivi des litiges sont compris. Vous externalisez des tâches chronophages à des experts reconnus. Votre équipe comptable peut se concentrer sur l’essentiel désormais.

Attention aux frais de dossier et d’abonnement informatique requis. Ces coûts fixes peuvent peser sur les petits volumes traités. Lisez bien chaque ligne du contrat proposé par l’organisme.

Leviers de négociation des frais globaux

Mettez en concurrence plusieurs sociétés d’affacturage pour comparer. Présentez un portefeuille clients de grande qualité lors des échanges. La solidité de vos acheteurs fait baisser les taux proposés.

| Poste de coût | Taux moyen observé | Levier de négociation |

|---|---|---|

| Commission de financement | Euribor + 0% à 4% | Qualité des débiteurs |

| Commission de service | 0,1% à 2% | Volume d’affaires annuel |

| Frais de dossier | 100€ à 1000€ | Mise en concurrence |

| Fonds de garantie | 5% à 25% | Historique de paiement |

Les conditions générales cachent parfois des pénalités de gestion. Vérifiez les clauses de résiliation et les frais de sortie du dispositif.

Maîtrise du recouvrement et sécurisation des créances

Outre le financement, l’affacturage entreprise est un outil de protection redoutable contre les aléas de paiement et les défaillances de vos partenaires.

Fonctionnement du fonds de garantie

Le factor retient une fraction du montant financé au titre du fonds de garantie, généralement variable selon les contrats et pouvant se situer dans une fourchette d’environ 5 % à 25 %. Cette somme constitue une cagnotte pour couvrir d’éventuels litiges. Elle protège l’équilibre financier du contrat.

Les fonds vous sont rendus une fois le client réglé. Cette réserve n’est pas un coût définitif. C’est une caution temporaire qui circule en permanence.

Cet argent immobilisé ne travaille pas pour votre entreprise. Il faut intégrer ce manque à gagner dans votre calcul. C’est le prix de la sécurité mutuelle.

Externalisation de la relance et du recouvrement

Le factor s’occupe de relancer vos clients en retard. Vous gagnez un temps précieux au quotidien. Votre service comptable respire enfin mieux.

Les relances sont effectuées avec professionnalisme et courtoisie. L’objectif est de récupérer les fonds sans froisser personne. Votre image de marque est préservée.

Vous gardez le contact pour les aspects commerciaux. Le factor ne gère que la partie purement comptable. Cette séparation des rôles clarifie souvent les échanges.

Protection contre les impayés et litiges

Le contrat inclut souvent une garantie contre l’insolvabilité. Si votre client fait faillite, vous restez payé. C’est une sécurité vitale pour votre bilan.

Le factor indemnise la créance selon les conditions prévues. Vous n’avez pas à rembourser l’avance reçue. Cela évite un trou soudain dans votre trésorerie. C’est un filet de sécurité.

Sans recours, le factor supporte le risque d’impayé. Avec recours, l’entreprise doit rembourser l’avance en cas de non-paiement du client, selon les délais et conditions prévus par le contrat d’affacturage.

Arbitrage entre factoring et financements bancaires classiques

Avant de signer, comparez l’affacturage aux solutions bancaires traditionnelles pour choisir l’outil le plus adapté à votre structure.

Confrontation avec la loi Dailly et l’escompte

L’affacturage se distingue de la cession Dailly, qui est un dispositif juridique de cession de créances professionnelles à un établissement de crédit pouvant entrer dans des montages de financement avec ou sans services associés. Le factoring inclut la gestion du poste client et l’assurance des créances.

L’analyse des coûts révèle des disparités notables. L’escompte semble initialement plus économique. Pourtant, il n’offre aucune protection contre les impayés. L’affacturage entreprise justifie son prix par sa globalité sécuritaire.

Le choix final dépend de vos ressources internes. Si vous manquez de personnel, l’affacturage s’impose. Il délègue la gestion des relances efficacement. C’est un choix stratégique autant que financier.

Critères d’éligibilité pour les jeunes structures

Préparez soigneusement vos derniers bilans et votre carnet de commandes. Le factor analyse prioritairement la qualité de vos clients. Une startup peut ainsi être financée très tôt dans son développement.

On doit impérativement fournir les pièces suivantes :

- Kbis de moins de trois mois

- Relevés bancaires récents

- Balance âgée des clients

- Liste des principaux donneurs d’ordre

Soyez transparent sur vos délais de paiement moyens. Un dossier bien documenté inspire naturellement confiance au factor potentiel.

Intégration des flux dans la comptabilité

Utilisez des comptes spécifiques pour les créances cédées, comme le compte 467. Le transfert doit apparaître clairement dans votre grand livre. Cela facilite grandement le suivi des flux financiers.

Rapprochez quotidiennement les paiements du factor avec vos factures émises. Cette rigueur dans le lettrage spécifique évite les erreurs de pointage. Votre comptabilité demeure ainsi propre et exploitable.

Votre expert-comptable doit valider le schéma des écritures. L’affacturage ne doit pas complexifier vos documents annuels. La clarté est la clé d’une gestion saine et transparente.

L’affacturage pour les entreprises optimise votre trésorerie par l’avance immédiate de fonds, l’externalisation du recouvrement et une protection robuste contre les impayés. Ce dispositif stabilise votre besoin en fonds de roulement et finance votre croissance proportionnellement à votre chiffre d’affaires. Comparez les offres du marché et intégrez cette solution dans votre stratégie financière pour gagner en agilité et en sécurité.

FAQ

En quoi consiste concrètement le mécanisme de l’affacturage pour une entreprise ?

L’affacturage est une solution de financement et de gestion permettant à une entreprise de transformer ses créances commerciales en liquidités immédiates. Le processus repose sur la cession de vos factures en attente de règlement à un établissement spécialisé, nommé factor, qui vous avance le montant correspondant sous 24 à 48 heures.

Cette technique, réservée exclusivement aux transactions entre professionnels (BtoB), permet de s’affranchir des délais de paiement contractuels. En plus du financement, le factor peut assurer la gestion du poste clients, incluant les relances et le recouvrement, tout en offrant une protection contre l’insolvabilité des débiteurs.

Quels sont les principaux bénéfices de l’affacturage pour ma trésorerie ?

Le bénéfice majeur réside dans l’optimisation instantanée de votre besoin en fonds de roulement (BFR). En recevant une avance de fonds (généralement entre 80 % et 90 % du montant TTC), vous éliminez les décalages de caisse et disposez des ressources nécessaires pour financer votre cycle d’exploitation ou vos investissements de croissance.

Au-delà de l’apport de liquidités, l’affacturage sécurise votre structure financière. Grâce à l’assurance-crédit souvent intégrée, vous vous protégez contre les risques d’impayés. De plus, l’externalisation des tâches administratives liées au recouvrement libère un temps précieux pour vos équipes opérationnelles.

Comment s’articulent les différents frais liés à un contrat de factoring ?

La tarification de l’affacturage se décompose principalement en deux piliers : la commission de financement et la commission de service. La première s’apparente à un intérêt bancaire calculé sur le montant et la durée de l’avance, tandis que la seconde rémunère la gestion administrative, le recouvrement et la couverture du risque d’impayé.

Il convient également d’être vigilant quant aux frais annexes, tels que les frais de dossier ou les coûts d’abonnement aux outils digitaux. Bien que le coût global puisse être supérieur à un crédit classique, il est justifié par le caractère complet de la prestation qui combine financement, assurance et gestion opérationnelle.

Quelle est la différence entre l’affacturage classique et la cession Dailly ?

La distinction fondamentale repose sur l’étendue des services proposés. La loi Dailly est un outil de financement pur : vous cédez vos créances à votre banque pour obtenir une avance de fonds, mais vous conservez l’intégralité de la gestion du recouvrement et le risque d’impayé reste à votre charge.

À l’inverse, l’affacturage est une solution globale. Il n’apporte pas seulement du cash, mais délègue également le suivi administratif des factures et garantit le paiement en cas de défaillance de vos clients. C’est un choix stratégique qui privilégie la sécurité et l’externalisation plutôt que le simple crédit bancaire.

Est-il possible de mettre en place l’affacturage de manière confidentielle ?

Absolument. Il existe des modalités contractuelles spécifiques, comme l’affacturage confidentiel ou en gestion déléguée, conçues pour préserver votre image de marque. Dans ce cadre, vos clients ne sont pas informés de la cession des créances et vous conservez la main sur la relation commerciale et le recouvrement.

Cette option est particulièrement plébiscitée par les entreprises structurées qui disposent déjà d’un service comptable efficace. Elle permet de bénéficier de la liquidité apportée par le factor tout en maintenant une totale discrétion vis-à-vis de vos partenaires commerciaux.

Qu’est-ce que le reverse factoring ou affacturage inversé ?

Contrairement à l’affacturage classique, le reverse factoring est initié par l’acheteur et non par le fournisseur. C’est un outil de solidarité économique où vous permettez à vos propres fournisseurs d’être payés par anticipation par un factor, sur la base de vos factures validées.

Ce dispositif renforce vos relations partenariales en sécurisant la trésorerie de vos fournisseurs, tout en vous permettant de régler le factor à l’échéance initiale de la facture. C’est un levier puissant pour optimiser votre chaîne logistique et potentiellement négocier des escomptes pour paiement rapide.